中央銀行は買い続けるのに、なぜ金価格は調整するのか?2026年上半期の金市場を読む

当ページのリンクには広告(PR)が含まれます

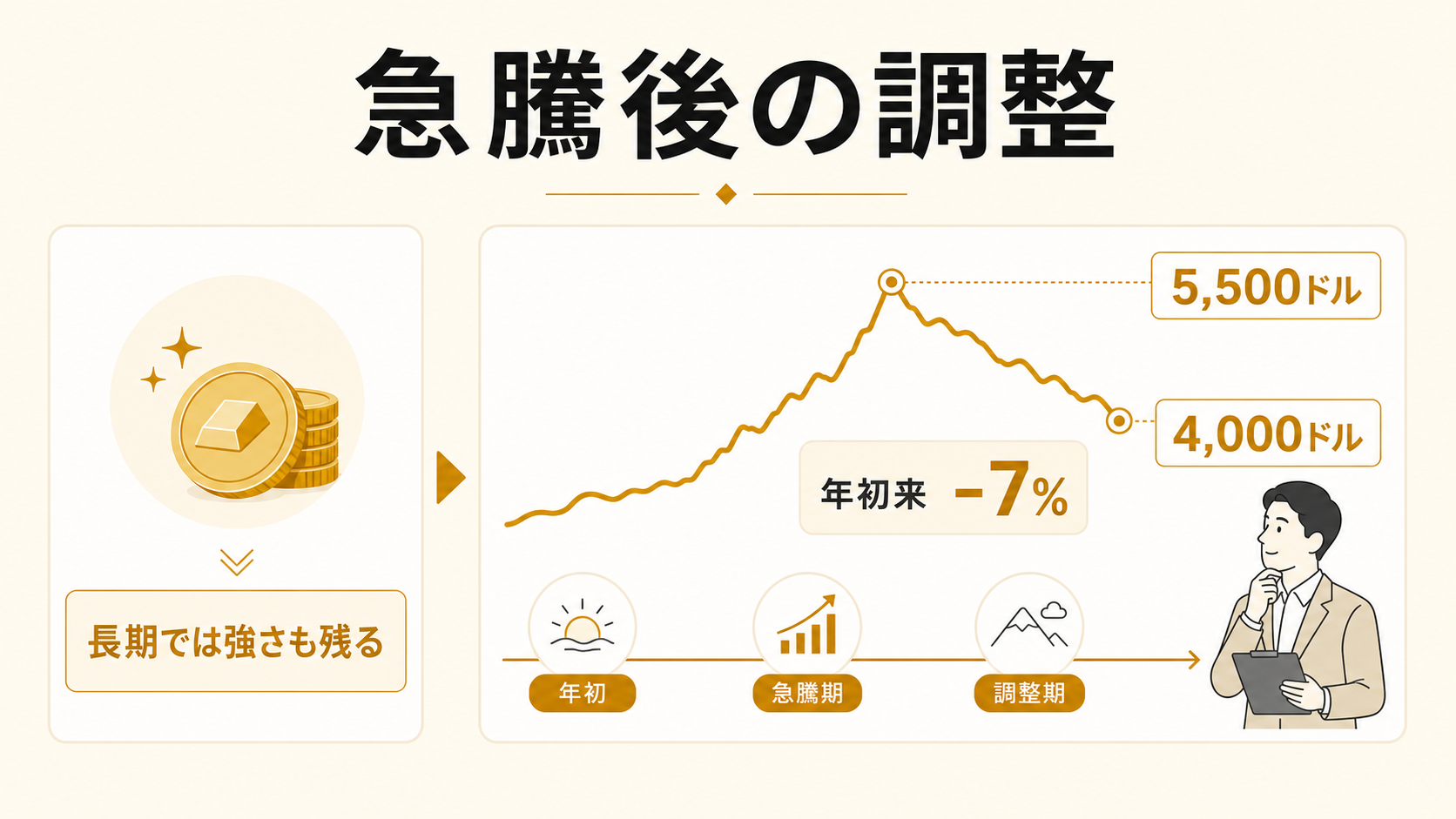

2026年上半期の金市場は、かなり大きな値動きとなりました。金価格は一時5,500ドル/ozに迫ったあと、6月末には4,000ドル/oz付近まで反落しています。

なお、この記事はWGC(World Gold Council)の公表データを参考にまとめています。

数字だけを見ると、金の勢いが失われたようにも見えます。しかし中身をのぞくと、少し違う景色が見えてきます。中央銀行は金を買い続ける姿勢を示している一方で、ETFや実需の一部には短期的な弱さが出ている──同じ「金市場」の中で、動きの向きが分かれているのです。

「価格が下がった」の一言では説明しきれない、複数の力が同時に働いているようです。

この記事では、2026年上半期の金市場を3つの視点から整理します。

- 中央銀行はなぜ金を買い続けるのか

- ETFからの資金流出は何を意味するのか

- インドなど実需の減速をどう見るべきか

ここでひとつ、この記事を通した見方を先に共有しておきます。金価格を「上がった・下がった」で見るのではなく、誰が、どの時間軸で、なぜ金を買っているのかで分けて見る、という姿勢です。

2026年上半期の金価格は「急騰後の調整」

まず、上半期の価格推移を大づかみに整理しておきます。金価格は年初に急騰して一時5,500ドル/ozに迫る記録的な水準を付けたあと、6月末には4,000ドル/oz付近まで反落しました。年初来では約7%下落という水準です。

一方で、時間軸を1年に広げると、見え方はかなり変わります。過去12か月で見れば、金は主要資産の中でも上位のパフォーマンスでした。つまり、直近の数か月と、1年というスパンとでは、金の評価はずいぶん異なるということです。

| 期間 | 金価格の動き |

|---|---|

| 年初〜ピーク | 一時5,500ドル/ozに迫る水準まで上昇 |

| 6月末時点 | 4,000ドル/oz付近まで反落 |

| 年初来 | 約7%下落 |

| 過去1年 | 主要資産の中でも上位のパフォーマンス |

この並びを見ると、「金が弱くなった」というより、急騰したものが、いったん高いところから調整している局面と見るほうが、素直な整理になりそうです。急に高くなったものが、そのままの角度で上がり続けることは、そう多くありません。

金価格は為替(特にドルと円)の影響も強く受けます。ドルと金の関係が気になる方は、為替と金価格の関係もあわせてどうぞ。

中央銀行の金買いは続いている

ここが、上半期を読み解くうえでの中心になります。

中央銀行の姿勢がはっきり表れているのが、WGCの「2026年中央銀行金準備調査」です。この調査では、回答した中央銀行の45%が、今後12か月で金準備を増やす予定と回答しました。これは過去最高の水準です。金価格が大きく上昇し、近年かなりの金購入があったにもかかわらず、中央銀行の金に対する姿勢は衰えていない、という結果です。

購入ペースの変化も見ておきます。中央銀行は過去4年間、平均で年1,000tの金を積み増してきました。それ以前の10年平均は年500tですから、購入ペースはおよそ2倍に加速している計算です。背景には、地政学的・経済的な不確実性があると考えられます。

上半期の実際の買いも、途切れていません。5月の中央銀行の公式金準備はネットで41t増。買い手には中国、ポーランド、チェコなどが並びます。中国は5月に公式金保有を10t増やし、約2,331t(総準備の約9%)に達しました。

価格が調整した月にも、静かに買い足している主体がいる、ということですね。

ここで大切なのは、なぜ中央銀行が高値でも買うのか、という点です。中央銀行にとっての金は、短期の値上がり益を狙う資産というより、準備資産の分散、危機時の価値保存、地政学リスクへの備えとしての意味合いが強いものです。目的が「値上がり」ではないので、月ごとの価格変動に一喜一憂しにくい、という性質があります。

物理的な視点で言い換えるなら、こう見ることができます。毎月のETFフローが天気のように移り変わるのに対して、中央銀行の金買いは、その下にある地形そのものをゆっくり変えているような動きです。天気は日々変わりますが、地形が変わるには時間がかかります。仮に向きが変わるとしても、天気のような速さでは動きません。

もっとも、「中央銀行が買っているから安心」と言い切れるわけではありません。買いが一部の国に集中している点には注意が必要です。ここでは、価格が調整しても中央銀行の金に対する評価は崩れていない、という事実の確認にとどめておきます。中央銀行が準備資産としてどう金を位置づけているかは、トルコ中央銀行(TCMB)の金戦略でも具体的に掘り下げています。

一方でETF資金は流出に転じた

中央銀行とは対照的な動きをしたのが、ETF(上場投資信託)への資金フローです。

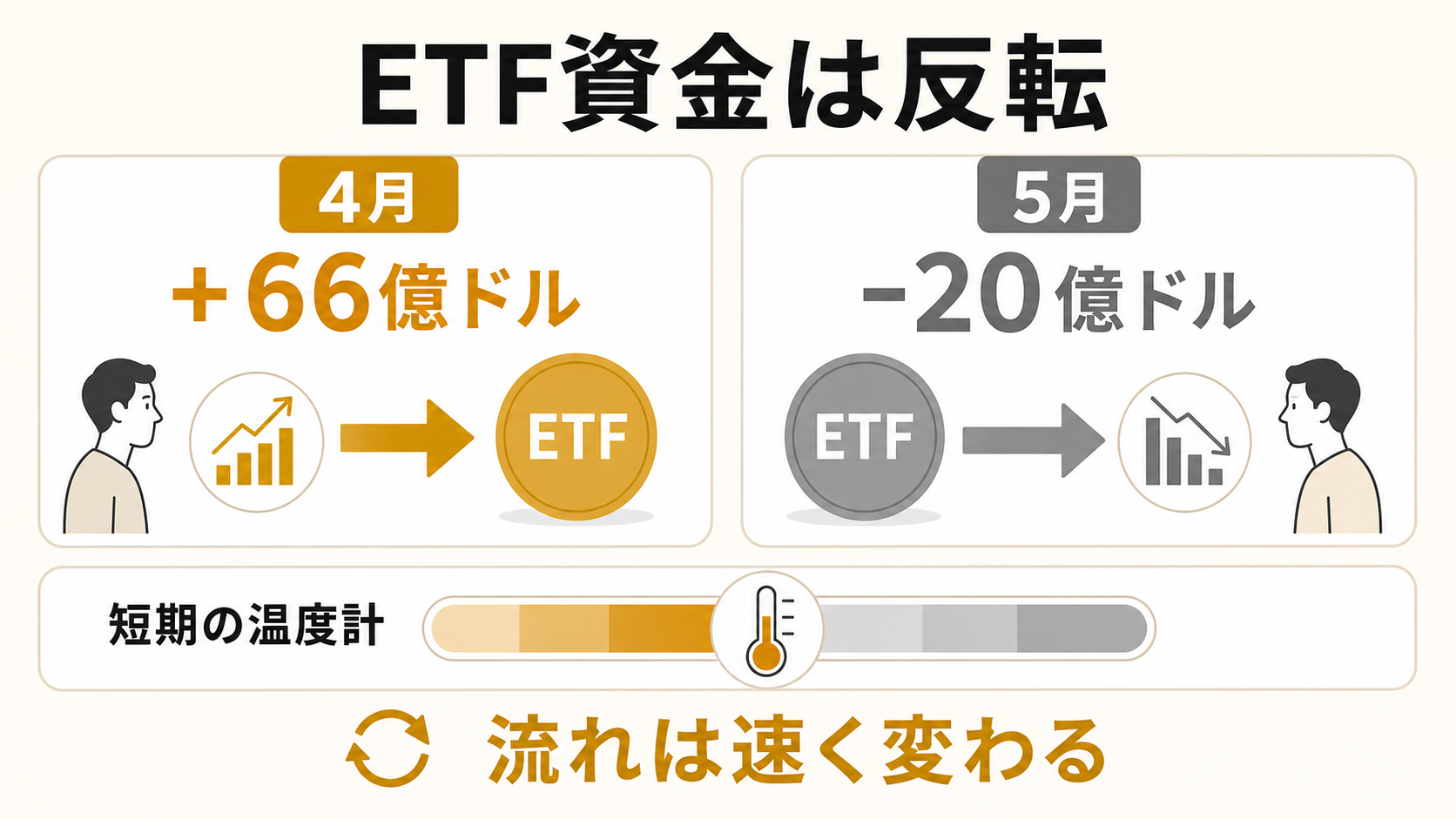

まず4月には、グローバル金ETFに66億ドルの資金が流入し、ETFのAUM(運用資産残高)は6,150億ドルへ増加しました。欧州が主導し、アジア・北米も流入しています。同月の金価格は横ばいで、この時点では、ETF資金は買い越し側にありました。

ところが5月には、流れが逆になります。5月のグローバル金ETFは20億ドルの流出。AUMは2%減少して6,040億ドルとなりました。地域別では、欧州は3.34億ドルの流入を保った一方、アジアは12億ドル、北米は11億ドルの流出です。同月の金価格は1%下落しました。

| 項目 | 4月 | 5月 |

|---|---|---|

| グローバル金ETF | 66億ドル流入 | 20億ドル流出 |

| AUM | 6,150億ドルへ増加 | 6,040億ドルへ2%減少 |

| 欧州 | 流入(主導) | 3.34億ドル流入 |

| アジア | 流入 | 12億ドル流出 |

| 北米 | 流入 | 11億ドル流出 |

| 金価格 | 横ばい | 1%下落 |

わずか1か月で流入から流出へ転じているのが分かります。ここに、ETFフローの性質が表れています。ETF投資家の資金は、価格上昇後の利益確定、リスク選好の変化、金利見通しなどに敏感に反応します。中央銀行の準備資産としての買いとは、反応の速さがまるで違うのです。

中央銀行が長期の買い手なら、ETF投資家は金市場の「短期の温度計」のような存在なのかもしれません。

ですので、5月のETF流出を「金そのものへの信認が下がった」と読むのは、少し行き過ぎかもしれません。急騰後の利益確定やリスク選好の変化が、短期の資金フローに表れたものと見るほうが、上半期の流れとは整合します。ETFという仕組みそのものについては、「三方よし」でできた金ETFの仕組みで解説しています。

インド需要は高値・関税・季節要因で減速

中央銀行やETFとは別に、もうひとつ見ておきたいのが「実需」です。宝飾品や地金・金貨として、実際にモノとして金を買う需要のことです。その代表格が、世界有数の金需要国であるインドです。

インドの金市場は、5月に冷え込みました。要因として挙げられるのは、高い関税、国内金価格の高止まり、そして季節的な需要の弱まりです。インドでは4月から5月前半にかけて、年間最大の金購入吉日とされるアクシャヤ・トリティヤや婚礼シーズンで需要がむしろ強くなりますが、5月後半になると婚礼の吉日が一巡し、閑散期へと入っていきます。5月の冷え込みは、この季節の切り替わりと高値・関税が重なったものと見られます。宝飾品、金地金、金貨といった物理的な買いは弱含み、輸入も前月から減少しました。関税引き上げ後の価格上昇を受けてETF投資家は利益確定に動き、5月としては記録的なETF流出も発生しています。ただし6月には流入が再開しました。

| 要因 | 内容 |

|---|---|

| 高い国内金価格 | 消費者の購入意欲を抑制 |

| 関税 | 国内価格の上昇につながりやすい |

| 季節要因 | 5月後半から婚礼シーズンが一巡し、閑散期に入る |

| 利益確定 | ETF投資家が価格上昇後に売却 |

| 輸入減少 | 物理需要の弱さを反映 |

ここで見えてくるのは、中央銀行とは正反対の反応です。インドの消費者需要は価格に敏感で、金価格が上がりすぎると、宝飾品や地金・金貨の買いは鈍化しやすい。準備資産として金を積む中央銀行とは違い、生活・季節・価格・税制の影響を強く受けます。

中央銀行は高値でも買い、消費者は高値では慎重になる──同じ金でも、買い手が変われば、価格への反応の向きまで変わるわけです。インドの一般家庭がどれほど巨大な金需要の担い手かは、インドの一般家庭25,000トンの意味で掘り下げています。

中国は「公的部門は買い、民間部門はやや弱い」

この「公的部門と民間部門の分かれ方」が、より鮮明に出ているのが中国です。

中国の公式金保有は、5月に10t増加し、約2,331t(総準備の約9%)に達しました。これは2024年12月以来、最大の月次増加です。公的部門は明確に金を買い増しています。

一方で、民間側には弱さが見られます。中国の卸売金需要は弱含みで、宝飾需要の季節的な弱さや投資モメンタムの鈍化が影響しました。中国の月次金ETFフローも、前年8月以来はじめてマイナスに転じています。

つまり中国も、インドと同じく「公的部門の買い」と「民間・ETFの弱さ」が分かれている構図です。中国が一般家庭と中央銀行の「二刀流」で金需要を支える構造については、一般家庭と中央銀行の二刀流で詳しく整理しています。

2026年後半の焦点:再上昇か、調整継続か

最後に、下半期の見取り図を整理しておきます。

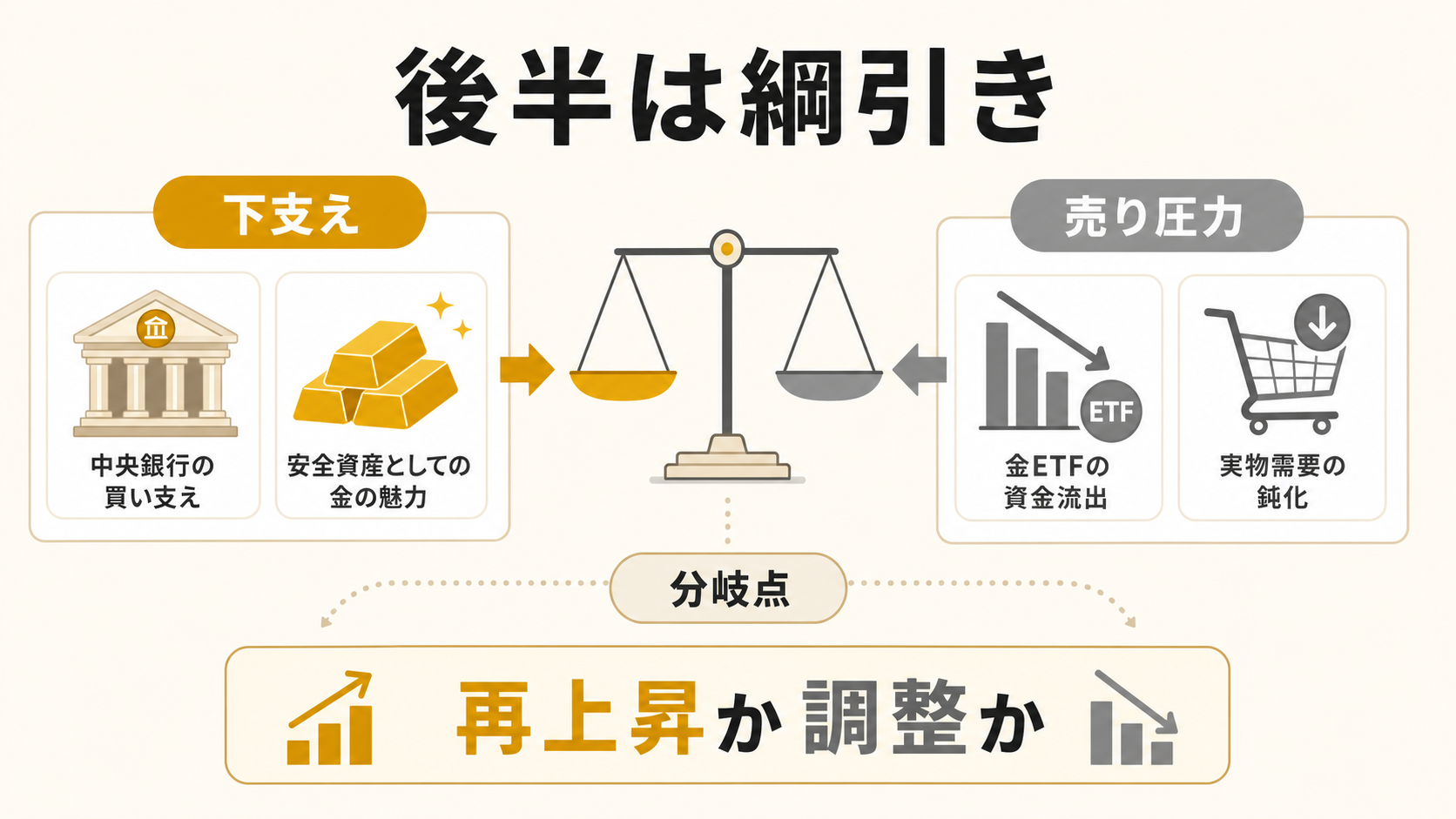

下半期の金市場は、さらなる上昇トレンドに戻るか、調整局面が続くかの分岐点にあります。現在の金価格はマクロのコンセンサスに概ね沿った水準で、金利見通し、アジア需要、市場のダイナミクス、リスク要因が焦点となります。強い構造要因と短期の調整圧力が同居する、という上半期の構図が、そのまま下半期に持ち越された格好です。

ここまで見てきた買い手別の整理を、そのまま下半期の綱引きに当てはめることができます。

| 論点 | 2026年上半期の動き | 金価格への意味 |

|---|---|---|

| 中央銀行買い | 45%が今後12か月で金準備を増やす予定 | 長期的な下支え |

| ETF流出 | 5月に20億ドル流出 | 短期的な売り圧力 |

| インド需要減速 | 高値・関税・季節要因で物理需要が弱い | 実需面の重し |

| 中国 | 公的保有は増加、民間需要は弱含み | 公的需要と民間需要の分化 |

| 金価格 | 急騰後に6月末へかけて反落 | 調整局面 |

中央銀行の買いが下支え要因として効く一方で、ETF流出、実需の鈍化、リスク選好の変化は上値を抑える方向に働きます。強い構造要因を持ちながら、短期的には価格が調整しやすい──2026年上半期は、その両方が同時に起きていた局面だった、と整理できます。

買い手ごとの違いを、もう一度並べておきます。

| 項目 | 中央銀行 | ETF投資家 |

|---|---|---|

| 投資目的 | 準備資産の分散、価値保存、危機対応 | 価格上昇、分散投資、短期の資金配分 |

| 時間軸 | 長期 | 短期〜中期 |

| 価格変動への反応 | 比較的ゆっくり | 速い |

| 2026年上半期の動き | 買い継続 | 4月流入、5月流出 |

| 金市場への意味 | 構造的な下支え | 短期的な変動要因 |

まとめ:誰が買い、誰が売っているのかを分けて見る

2026年上半期の金市場は、単純に「強い」「弱い」で分けられる局面ではありませんでした。中央銀行は買い続ける一方で、ETF資金は流出し、インドなど実需には高値疲れが見られました。同じ金市場の中で、時間軸の異なる複数の力が同時に働いていた、というのが実際のところです。

金価格は、ひとつの理由で動いているわけではありません。長期の構造要因、短期の資金フロー、そして実需の温度差が重なって、いまの価格ができています。

「なぜ中央銀行が買っているのに金価格は下がるのか」──買い手を分けて見ると、少しほどけてきます。

金市場を眺めるとき、価格の数字だけを追うと、どうしても「上がった・下がった」の話に落ち着いてしまいます。けれど、その裏で誰が、どの時間軸で、なぜ金を買っているのかまで分けて見ると、同じニュースがずいぶん違って読めてきます。あなたなら、この上半期の金市場を、どの買い手の目線から眺めてみたいでしょうか。

なお、下半期の見通しをWGCなど権威あるレポートからさらに詳しく知りたい方は、【2026年金価格予想】世界的権威のレポートを完全解説もあわせてご覧ください。

出典

- World Gold Council「2026 Central Bank Gold Reserves Survey」

- World Gold Council「Gold Mid-Year Outlook 2026」

- World Gold Council Goldhub 月次・週次レポート(2026年5月〜7月)