中東の金需要──産油国が抱える外貨準備

当ページのリンクには広告(PR)が含まれます

シリーズ「金需要の知られざる担い手たち」、ここまでインド(一般家庭25,000トン・文化贈答型)、中国(一般家庭+中央銀行の二刀流型)、トルコ(通貨防衛型)と見てきました。

今回は中東の金需要を、外貨準備という切り口から見ていきます。具体的にはサウジアラビア・UAE(アラブ首長国連邦)・カタール・クウェートの4か国です。中央銀行が公表している金保有量、その背後にある外貨準備の構造、そして国家としての金との距離感──このあたりを順番に押さえます。

中東を独立した1回として扱うのは、この地域が前3回のどの型にも収まらないからです。インドのような一般家庭の宝飾文化、中国のような中央銀行の戦略的買い入れ、トルコのような通貨防衛の必要──それぞれの要素を一部ずつ持ちつつ、中東固有の3つの軸を持っています。

オイルマネー(外貨準備の多様化)/22K高純度ジュエリー文化/金市場のクロスロード機能──この3軸が同時に走っているのが中東です。本稿は、その中でもまず「外貨準備に占める金」という最も検証可能な層から入り、22K宝飾文化やドバイのハブ機能を順に重ねていきます。

3軸が同時に走っている、というのが今回の肝です!

外貨準備に占める金の比率──湾岸4か国の現状

最初に、湾岸産油国の中央銀行金保有量を整理しておきます。前回までの表と並べて見ると、構造の違いが見えてきます。

| 主体 | 金保有量(公表) | 備考 |

|---|---|---|

| サウジアラビア通貨庁(SAMA) | 約 323 トン | 2024年末・IMF SDDS報告ベース(公表更新が乏しく実勢はこれを上回るとの指摘あり) |

| UAE中央銀行 | 約 75 トン | 2024年末・2025年も積み増し基調 |

| カタール中央銀行 | 約 116 トン | 2025Q2(2018年の約57トンから倍増) |

| クウェート中央銀行 | 約 79 トン | 1980年代水準を維持 |

| 湾岸4か国合計 | 約 593 トン | 2024〜2025年公表分の単純合算 |

| インド準備銀行(参考) | 約 880 トン台 | 2025年通年データ |

| 中国人民銀行(前回) | 約 2,290〜2,300 トン台 | 2025年末時点 |

| 米国の公的金準備(参考) | 8,133 トン | 世界最大の国家保有 |

中央銀行の保有量だけ見ると、湾岸4か国合計でも約593トン。中国・インド・トルコのような派手な数字ではありません。

しかし中東の特徴は、中央銀行の数字だけ見ても見えてきません。政府系ファンド(SWF=Sovereign Wealth Fund。国が外貨収入の一部を運用するために設立した投資ファンドのこと)が抱える金の比率、個人・一般家庭の宝飾保有、そしてドバイ経由で世界を駆け巡る金のフロー──これらを合わせて初めて、地域全体の金との関わりが見えてきます。

外貨準備総額に占める金の比率も、湾岸産油国は低めの水準に留まっています。サウジアラビアの場合、外貨準備総額は2024〜2025年で約4,200〜4,500億ドル規模で、そのうち金は6%前後に過ぎません。中国(5%台前半)と近い水準で、欧米先進国(70%前後)はもちろん、ロシア(40%超)・トルコ(30%超)と比べても低い。

この「低さ」が、後ほど触れる「これから増やす余地」として効いてきます。

中央銀行の数字は控えめ、しかし全体像は数字の外にもある──これが中東の見方ですね!

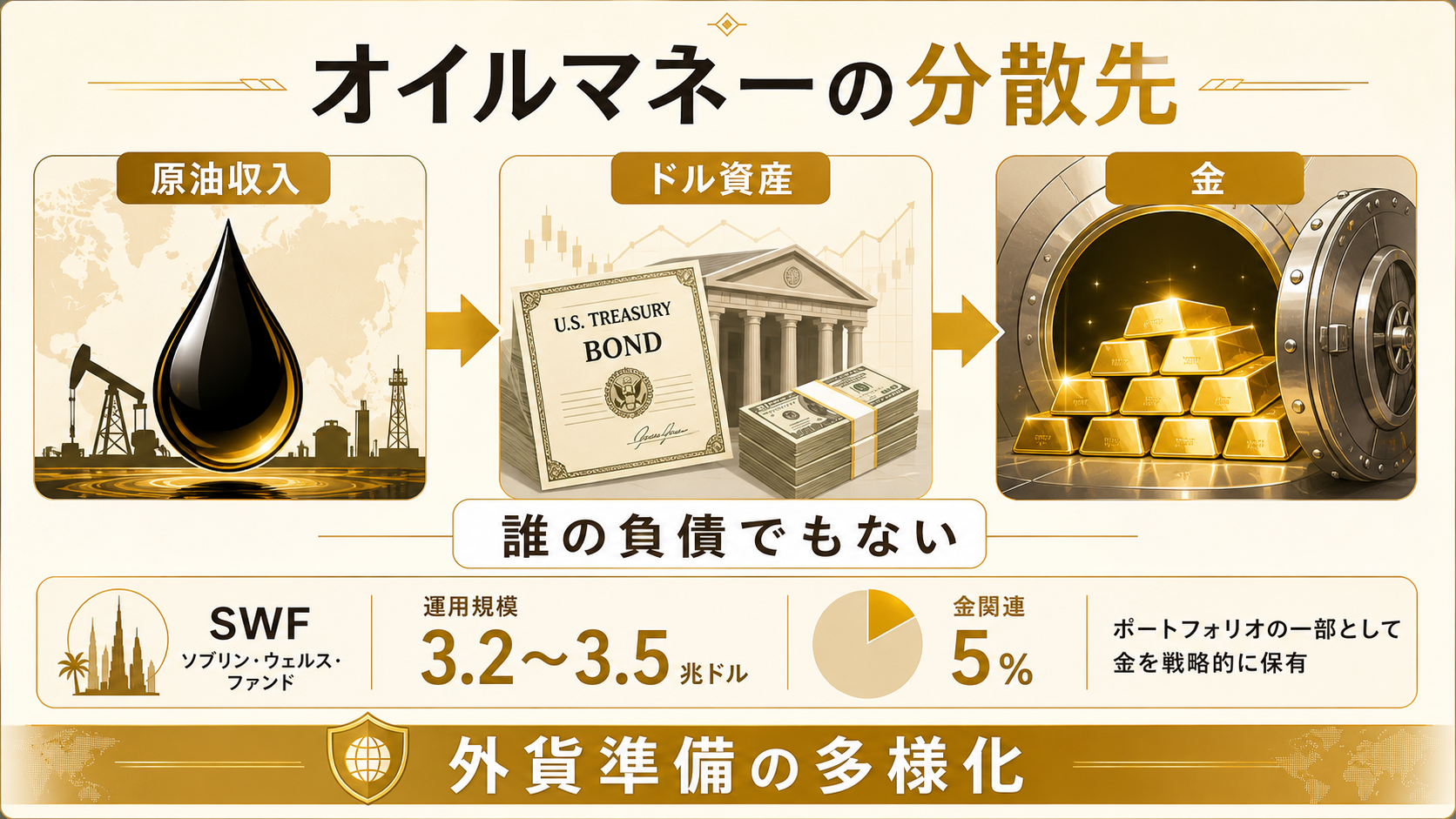

オイルマネーと金──外貨準備の多様化という発想

湾岸産油国の金需要を理解するうえで、出発点はオイルマネーです。

サウジ・UAE・カタール・クウェートは、いずれも原油・天然ガス輸出で巨額のドル建て収入を得てきました。問題は、その収入をどこに置くかです。

歴史的には、答えは単純でした。米国債とドル建て預金です。1970年代の「ペトロダラー・リサイクリング」以来、産油国はドル収入をドル資産で運用するのが通例でした。

ところが、ここ十数年でこの構造が静かに変質しています。

米国債一辺倒からの離脱

米財務省TICデータによれば、サウジアラビアの米国債保有額は過去のピーク時には1,700〜1,800億ドル台に達した時期もありますが、2023〜2024年前半には1,300億ドル台規模まで一度は減少しました。2024年後半〜2025年も中心レンジは1,300億ドル台で、ピーク比では2〜3割低い水準で推移している、と整理できます(時期によって幅があります)。

UAEも、米国債保有額は外貨準備全体の中で相対的に低下しています。

この間、外貨準備の総額自体は大きく変わっていません。つまり米国債を減らした(増やしていない)分、何か別の資産に振り替えていることになります。前回の中国と同じ構造です。

振替先の選択肢

ドル国債を減らすとき、選択肢は限られています。

- ユーロ国債(欧州危機の経験で限界が見えている)

- 日本国債(マイナス金利時代を経て利回りが薄い)

- 中国国債(流動性と政治リスクの問題)

- 他通貨建て資産(流動性が圧倒的に小さい)

- 金(誰の負債でもない、政治的に凍結されにくい)

このうち金は、「誰の負債でもない」という、他のどの資産も持たない性質を持っています。発行体の信用状態に依存せず、政治的決定で凍結されにくい──これは2022年以降、中央銀行の世界で再認識された性質です。

カタール中央銀行の金保有量は、2018年の約57トンから2025Q2には約116トンへ、ほぼ倍増しています。UAEも近年は積み増し基調です。サウジアラビアも目立って急増はさせていないものの、売却していないという事実が重要です。

政府系ファンド(SWF)のレベルでの金

中央銀行だけが金を持っているわけではありません。湾岸産油国は世界最大級の政府系ファンド(SWF)を運用しており、これらのポートフォリオの中にも金が組み込まれています。

| SWF | 運用資産規模(推計) | 国 |

|---|---|---|

| サウジ公的投資基金(PIF) | 約 9,130 億ドル | サウジ |

| アブダビ投資庁(ADIA) | 約 1.05 兆ドル | UAE |

| クウェート投資庁(KIA) | 約 8,000 億ドル台 | クウェート |

| カタール投資庁(QIA) | 約 5,500 億ドル | カタール |

| 4ファンド合計 | 約 3.2〜3.5 兆ドル規模 | 2024〜2025年推計 |

これらSWFの個別ポートフォリオ内訳は基本的に非公表ですが、業界推計では金関連資産(金ETF・金鉱株・現物)が数%〜10%含まれているとされます。仮に上限寄りの仮定として5%を当てはめれば、SWFレベルで約1,600〜1,750億ドル規模の金関連の保有規模が湾岸産油国の中にあることになります。なお、この5%という値はあくまで上限寄りの仮定であって中央値ではなく、実数は非公表です。SWFは金そのものよりも、インフレ連動資産・実物資産・コモディティ・関連株式などに広く分散している点を断っておきます。

中央銀行公表分の金593トン(金価格2,600ドル/トロイオンス換算で時価約500億ドル相当)の3倍以上の規模が、SWFを通じて間接的に金市場と繋がっている──これが、中央銀行の数字だけを見ても中東の存在感を捉えきれない理由です。

中央銀行+政府系ファンド、という二段構えなんですね!中国の一般家庭+中央銀行とは、また違った二段構えです!

22K(916/1000)の宝飾文化──インドの22Kとは何が違うか

中東の一般家庭レベルの金需要に話を移します。鍵となるのは22K(純度91.6%)という独特の純度です。

なぜ22Kなのか

世界の金宝飾品は、地域によって主流の純度が大きく異なります。

| 地域 | 主流純度 | 性質 |

|---|---|---|

| 日本・欧米 | 18K(75.0%) | デザイン重視・耐久性高い |

| 中国 | 24K「足金」(99.0%以上) | 純度を装飾性より優先 |

| インド | 22K(91.6%) | 宗教的清浄性・婚礼用 |

| 中東(湾岸) | 22K(91.6%) | 資産性と装飾性の両立 |

| トルコ | 22K(91.6%)/14K混在 | 地域差大きい |

中東で22Kが主流なのは、「資産として保管できる純度」と「装身具として使える強度」のバランスを取った結果です。24Kは純度99%以上で柔らかすぎ、宝飾としての日常使用に耐えません。一方18Kは耐久性は高いものの、金以外の合金成分が25%含まれるため、純粋な「金資産」としての価値が薄まります。

22Kは、「身につけられる金地金」として最適解に近い純度です。割金は8.4%程度で、装飾耐久性を確保しつつ、グラム数換算で資産価値が明快に計算できます。

インドの22Kとの違い

インドも22Kが主流ですが、中東の22Kとは性格が異なります。

インドの22K宝飾は、前回触れたように婚礼・宗教儀式(ストリーダン)と強く結びついた、家系を超えて継承される財産です。「売る前提ではないが、いざとなれば売れる」資産。

一方、中東の22K宝飾は、より流動的です。ドバイGold Soukをはじめとする金市場では、消費者が手持ちの22K宝飾を持ち込んでその日のスポット価格でグラム単価を確認し、新しいデザインに買い替えるという商習慣が根付いています。

これは、宝飾品が金地金と同じくらい液体的に取引される文化を意味します。日本人が銀行口座の残高を見るような感覚で、中東の家庭は箪笥の中の宝飾品を「資産」として把握しています。

婚礼における金──マハル(夫から妻へ渡す金品)の慣習

中東の一般家庭に金が大量に流入する最大の機会は、結婚式(婚礼)です。

イスラム法(シャリーア)に基づく婚姻契約では、マハル(mahr、英語ではdower)と呼ばれる夫から妻へ渡す金品(婚資)が、新郎から新婦に贈られます。これは新婦の個人財産であり、夫の家族の財産にはなりません。離婚しても、新婦のものとして残ります。

なお、インド等で見られるダウリー(持参金)は妻側から夫側へ渡す仕組みで、マハル(夫→妻)とは方向が逆である点に注意が必要です。同じ「婚礼に伴う金品の移動」でも、誰から誰へ渡るかが正反対です。

このマハルが現代の湾岸産油国では、金の宝飾品セットまたは金地金+宝飾品の組み合わせで支払われるのが一般的です。サウジ・UAE・カタールの中流以上の家庭では、マハルが数十万〜数百万円規模になることも珍しくありません。

これはインドのストリーダン(前回触れた、女性の絶対的所有財産)と機能的にきわめて似ている仕組みです。文化的・宗教的な背景は全く異なりますが、結果として「結婚を通じて女性個人に金が蓄積される」という同じ構造が、中東でもインドでも成立しています。

イード(祝祭)の金需要

もうひとつの大きな需要機会が、年2回のイード(祝祭)です。ラマダーン明けのイード・アル=フィトル、犠牲祭のイード・アル=アドハー──いずれも、家族や親族に金製品を贈る習慣があります。

WGCの月次データを見ると、湾岸産油国の宝飾需要はイード期に明確なピークを示します。中国の春節、インドのディーワーリー(ヒンドゥー教の祝祭)と同じ構造で、「縁起の良い時期に金を買う」需要が毎年繰り返されています。

マハル=ストリーダン、イード=春節・ディーワーリー──需要の機会は文化が違っても似た形で繰り返されているんですね!

ドバイGold Soukとクロスロード機能

中東の金市場を語るうえで欠かせないのが、ドバイ(UAE)です。

Gold Soukという物理空間

ドバイ旧市街・デイラ地区にあるGold Souk(金市場)は、世界でも有数の金宝飾品集積地です。狭い区画に約380店舗が密集し、店頭ショーケースには各店合わせて常時10トン規模の金が展示されているとされます。

この風景は単なる観光名所ではありません。湾岸地域・南アジア・アフリカからの旅行者が、ここで宝飾品を購入し自国に持ち帰る──金の物理的な流れの結節点として機能しています。

ドバイの金宝飾輸出額は近年年間200億ドル超で、UAE全体の非石油輸出の重要な柱になっています。さらに広く「貴金属貿易」で括れば、UAEの2024年の輸出入合計は約1,700億ドル規模(前年比+27%)まで膨らんでおり、UAEはスイスに次ぐ世界第2位の物理金ハブに位置づけられます(DMCC公表値より)。

DMCC(ドバイ・マルチコモディティーセンター)

物理空間としてのGold Soukに対し、ホールセール(卸売)・取引インフラとしての中心がDMCC(Dubai Multi Commodities Centre)です。2002年設立の自由貿易ゾーンで、金・ダイヤモンド・茶・コーヒー等の国際取引拠点として機能しています。

DMCCには世界の金精錬所・トレーダー・物流業者が集積しており、UAEを通過する金の流量は年間1,000トン規模と推計されます。これは中国(年間消費985トン)・インド(年間消費803トン)に匹敵する量が、UAEを「通過」していることを意味します。

「通過」という点が中東固有の特徴です。インド・中国は最終消費国として金を吸い込み、市場に出さない。トルコは通貨防衛のために一般家庭が抱え込む。一方UAEは、金が世界を回る通路として機能している──ハブ(中継地)の役割です。

LBMAとの関係・SGEとの関係

世界の金市場の価格形成は、伝統的にLBMA(ロンドン金市場)とCOMEX(ニューヨーク先物)が中心でした。前回触れたとおり、近年はSGE(上海黄金交易所)が人民元建て市場として独自の地位を築いています。

ドバイは、これらのどの市場にも属さない第4の極として動いています。価格形成力でLBMA・COMEXに並ぶわけではありませんが、物理的な金フローの結節点として、特に新興国・アフリカ・南アジア向けの実物受け渡しにおいて圧倒的な存在感を持っています。

これは中東の金需要を考えるとき、見落とせない要素です。サウジ・UAE・カタール・クウェートの中央銀行が金を買うとき、彼らは自国の裏庭にある世界最大級の物理金市場を経由できる立場にあります。物流コストも、為替リスクも、政治的リスクも、欧州市場や米国市場経由とは異なる構造を持ちます。

中東は、金を「持つ」だけでなく「通す」役割もあるんですね!UAEを経由して世界中に金が流れていく中継地として、消費するだけのインド・中国とは性格が違います!

サウジ・UAE・カタール・クウェート──4か国それぞれの個性

ここまで「湾岸産油国」とまとめて語ってきましたが、4か国にはそれぞれ個性があります。一段詳しく見ていきます。

サウジアラビア──最大の中央銀行金保有

サウジアラビア通貨庁(SAMA)の金保有量約323トンは、湾岸地域では最大、世界でも第18位規模です。

サウジの特徴は、中央銀行金保有を急激に増減させないことです。中国のような積極的買い増しもなく、欧州中銀のような大量売却もない。「持ち続ける」姿勢を長期にわたって取っています。

外貨準備総額は約4,200〜4,500億ドル規模。金は時価ベースで約280〜300億ドル相当、比率では6%前後。中国とほぼ同じ水準です。

近年注目されているのは、Vision 2030政策のもとで金鉱山開発が加速している点です。サウジは紅海沿岸に金鉱床を多数抱えており、政府主導で国内産金の拡大を進めています。中核を担う国営鉱業会社Ma’adenの金生産は2024年で495,000オンス(約15.4トン)規模に達しています。「金を買う側」だけでなく「金を産出する側」にも回ろうとしている──これは長期では金市場全体の供給構造に影響しうる動きです。

UAE──ドバイハブと中央銀行のバランス

UAEの中央銀行金保有量は約75トンと、中央銀行レベルでは控えめです。しかし前述のとおり、UAEを通過する金の流量は年間1,000トン規模。中央銀行公表分の保有量だけで判断するのは、UAEに関しては適切ではありません。

UAEの特徴は、国家として金市場に深くコミットしていること。Gold Soukの観光・小売・物流、DMCCの自由貿易ゾーン、UAEの精錬所が発行するUAE Good Delivery規格(LBMA Good Delivery と並ぶ国際規格の1つ)──これらが組み合わさって、UAEは「金市場を産業として持つ国」になっています。

中央銀行の数字だけ見て「UAEは金にあまり関心がない」と判断すると、現実から大きく外れます。

カタール──積極的買い増し国

4か国の中で最も積極的に中央銀行金保有を増やしているのがカタールです。2018年の約57トンから、2025Q2には約116トンへ、ほぼ倍増しています。

カタールの外貨準備総額は約540〜680億ドル規模(指標によって幅あり)で、湾岸4か国の中では小さい部類です。それだけに、金保有量の外貨準備に占める比率は概ね10〜15%と、湾岸地域では突出して高くなっています。

なぜカタールが目立って増やしているのか。背景の一つは、2017〜2021年のサウジ・UAE・バーレーン・エジプトによる経済封鎖です。この期間、カタールは陸路・海路・空路の制限を受け、外貨準備の流動性確保に苦労しました。「いざというときに自国保管できる資産」の重要性を、生身で経験した国です。

経済封鎖は2021年に解除されましたが、その経験は外貨準備構成の見直しとして今も効いている、と読むのが自然でしょう。

クウェート──保守的な維持型

クウェート中央銀行の金保有量約79トンは、1980年代水準とほぼ同じです。積み増しもしていない代わりに、減らしてもいません。

クウェートは1990〜91年の湾岸戦争でイラクに侵攻された経験を持つ国です。当時、クウェート政府は外貨準備の一部を海外(ロンドン等)に保管していたことで国家の継続性を維持できました。「外貨準備の地理的・形態的分散」を、湾岸地域で最も早く学んだ国でもあります。

クウェート投資庁(KIA、運用資産約8,000億ドル台)が、中央銀行とは別に世界中の資産に分散して保有している構造は、湾岸地域の中でも独特です。中央銀行の金保有量だけ見れば「保守的」ですが、国家全体としての金関連の保有規模は、KIAを通じて相応に大きいと推計されます。

4か国を並べてみると

| 国 | 中銀金保有 | 外貨準備に占める比率 | 特徴 |

|---|---|---|---|

| サウジ | 約323トン | 約6% | 持ち続ける・国内産金開発 |

| UAE | 約75トン | 数%程度 | ハブ機能(UAE経由の物理金フロー大) |

| カタール | 約116トン | 約10〜15% | 積極的増加・経済封鎖の経験 |

| クウェート | 約79トン | 数%程度 | 保守的維持・KIA経由の分散 |

4か国を一括りに「湾岸産油国」と呼んできましたが、こうして並べると金との関わり方は4通りあります。中東を理解するときに、この差は無視できません。

サウジは安定型、UAEはハブ型、カタールは積極型、クウェートは分散型──個性がはっきりしていますね!

外貨準備の金はなぜ「使えない」のか

ここで、中東を語るときに避けて通れない問いに触れます。

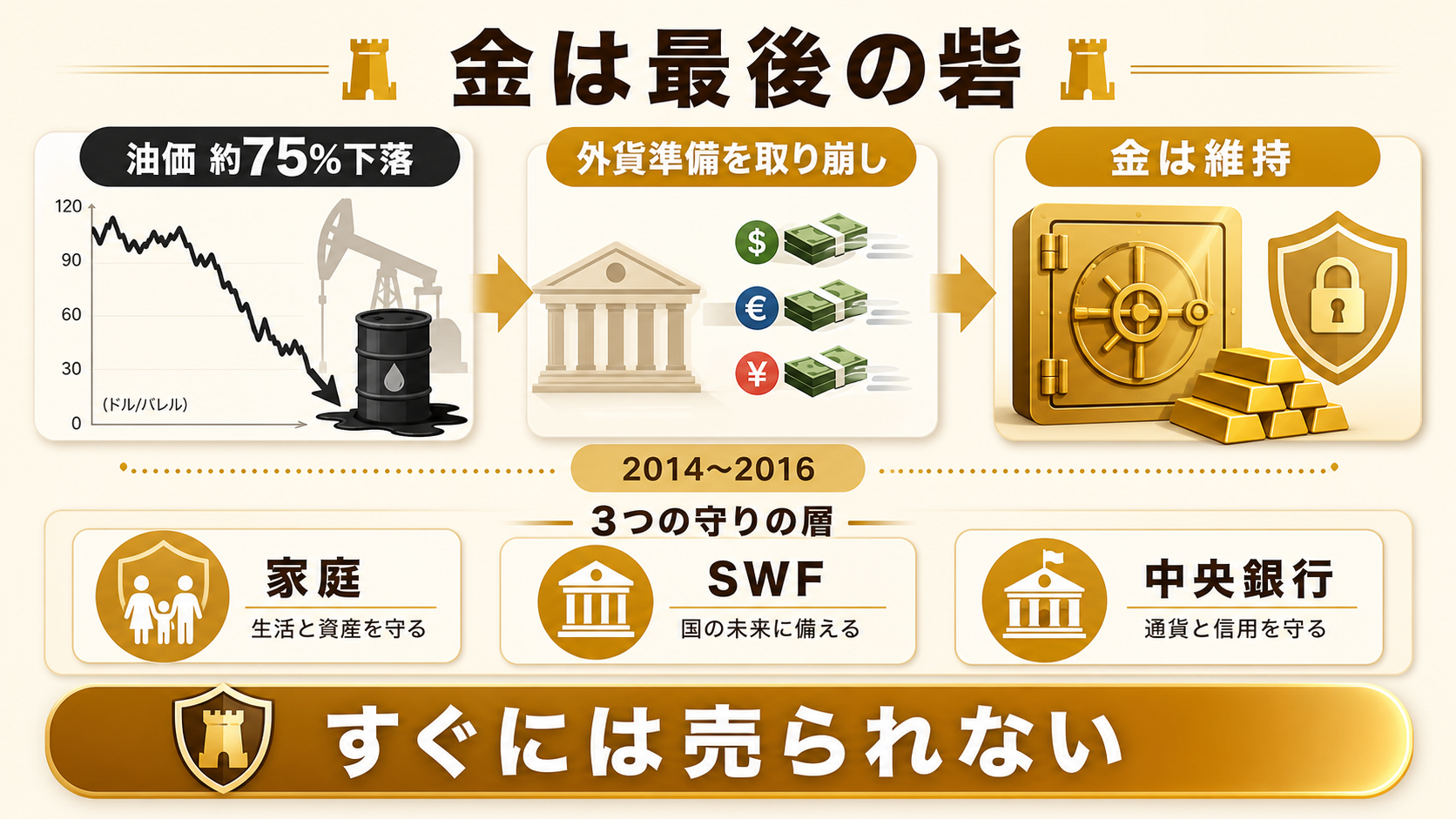

「原油価格が下がって財政が苦しくなったら、湾岸産油国は中央銀行金を売却するのではないか?」これは合理的な懸念です。実際に、原油価格が長期低迷すれば財政赤字を埋めるために外貨準備の取り崩しが起きます。その時、金が売却対象になる可能性は否定できません。

過去の自然実験──2014〜2016年油価暴落

幸い、過去にこの問いの答えに近いデータがあります。2014〜2016年の油価暴落です。

ブレント原油価格は2014年6月の115ドルから、2016年1月の30ドル割れまで、約75%下落しました。湾岸産油国の財政は軒並み赤字に転落し、サウジ・UAEは外貨準備を取り崩しました。

この期間、湾岸4か国の中央銀行金保有量はどうなったか──。

答えは「ほとんど変わらなかった」です。

サウジは2014年末の約323トンを、2016年末も約323トンで維持しました。UAEもカタールもクウェートも、外貨準備全体は減ったものの、金の保有量は減らさなかった。むしろカタールは2018年以降、買い増しに転じています。

何が起きたか。外貨準備のうち米国債・他通貨建て預金・外貨建て債券は取り崩された一方、金は手をつけられなかったのです。流動性の高い資産から先に売る、という当然の判断ですが、それは同時に「金は最後の砦」として位置づけられている、という事実を示しています。

「最後の砦」が意味すること

これは中東に限った話ではありません。前回までに見たインド・中国も、一般家庭が金を最後の砦として握り続ける構造でした。

中東の独自性は、国家が同じ発想で金を扱っていることです。一般家庭が宝飾品を売らず、政府系ファンドが金関連の保有を維持し、中央銀行が金を売らない──3層全てが「金は最後の砦」として機能している地域は、中東以外には見当たりません。

反証も置く

ただし、これが永続するとは限りません。注意点を3つ挙げておきます。

-

原油価格が10年単位で30ドル以下に固定された場合──これまでの経験を超える長期低迷では、金売却もありえます。歴史的に湾岸産油国の中央銀行が大規模売却した実績はありませんが、「経験したことがない」ことが「将来も起きない」を意味しません。

-

エネルギー転換が予想より急激に進む場合──Vision 2030(サウジ)やUAE Net Zero 2050のように、湾岸諸国も自ら脱石油を進めています。ただし、この移行期に必要な原資が金売却で賄われる可能性も理屈の上では残ります。

-

SWFのポートフォリオ再配分──SWFは中央銀行と違って機動的に動けます。仮にSWFがリスク資産(株式・PE)に大きく振り向ける局面があれば、金関連の保有規模は相対的に低下する可能性があります。

これら3つの「弱含み要因」は、いずれもすぐに発動するシナリオではないと私は見ます。ただし「中東の金保有は絶対に動かない」と断言するのは過信です。

「最後の砦」だからこそ動かない、しかし「絶対」ではない──冷静に両側を見る視点が必要ですね!

インド・中国・トルコ・中東を比較

ここまでシリーズ4回で、4つの地域を見てきました。一度、4つの構造を並べてみます。

| 地域 | 主な担い手 | 駆動力 | 性格 |

|---|---|---|---|

| インド | 一般家庭 25,000トン | 文化・贈答(婚礼・寺院) | 売られない構造 |

| 中国 | 一般家庭 20,000トン超 + PBoC 2,290〜2,300トン台 | 文化(春節・婚礼)+ 戦略(脱ドル) | 二刀流・買い続ける構造 |

| トルコ | 一般家庭 5,000トン超 + TCMB 約600〜640トン | 通貨防衛(リラ不安) | 通貨代替型 |

| 中東(湾岸) | 中銀 593トン + SWF + 22K宝飾 + ハブ機能 | オイルマネー多様化 + 22K文化 + クロスロード | 3軸並走型 |

この比較から見えてくることは、「金需要の強さ」は単一の物差しでは測れないということです。

- 量で見ればインドが最大(一般家庭25,000トン)

- 増加率で見れば中国が最強(PBoCの継続買い増し)

- 緊急性で見ればトルコが鋭利(リラ防衛の生身の必要)

- 多様性で見れば中東が最も複雑(中銀+SWF+一般家庭+ハブ機能の4層)

中東は、4層の中のどの1層を取っても他地域より目立つほどではありません。しかし4層が同時に走っている地域は、世界中で中東だけです。これがこの地域の独自性です。

4地域を合算すると

参考までに、4地域の一般家庭+中央銀行の金保有を合算してみます。

| 主体 | 規模 |

|---|---|

| インドの一般家庭 + 中央銀行 | 約 25,876 トン |

| 中国の一般家庭 + PBoC | 約 22,280 トン超 |

| トルコの一般家庭 + TCMB | 約 5,600 トン超 |

| 中東4か国中銀 + SWF金保有(推計) | 約 593トン + SWF経由分(参考) |

| 合計(中央銀行+一般家庭の主要部分) | 5万トン超 |

世界の年間鉱山生産(約3,300トン)の15年分規模が、これら4地域に固定されています。市場に出てきにくい金の総量として、これは無視できない数字です。

シリーズ4回を経て見えてきたのは、世界の金の「市場に出てこない側」の厚さですね!

日本の外貨準備と個人にとっての示唆

ここまでの整理を、自分の資産構成にどう接続するか。最後に、いくつかの問いの形で置きます。前回までと同じく、断定は避けます。

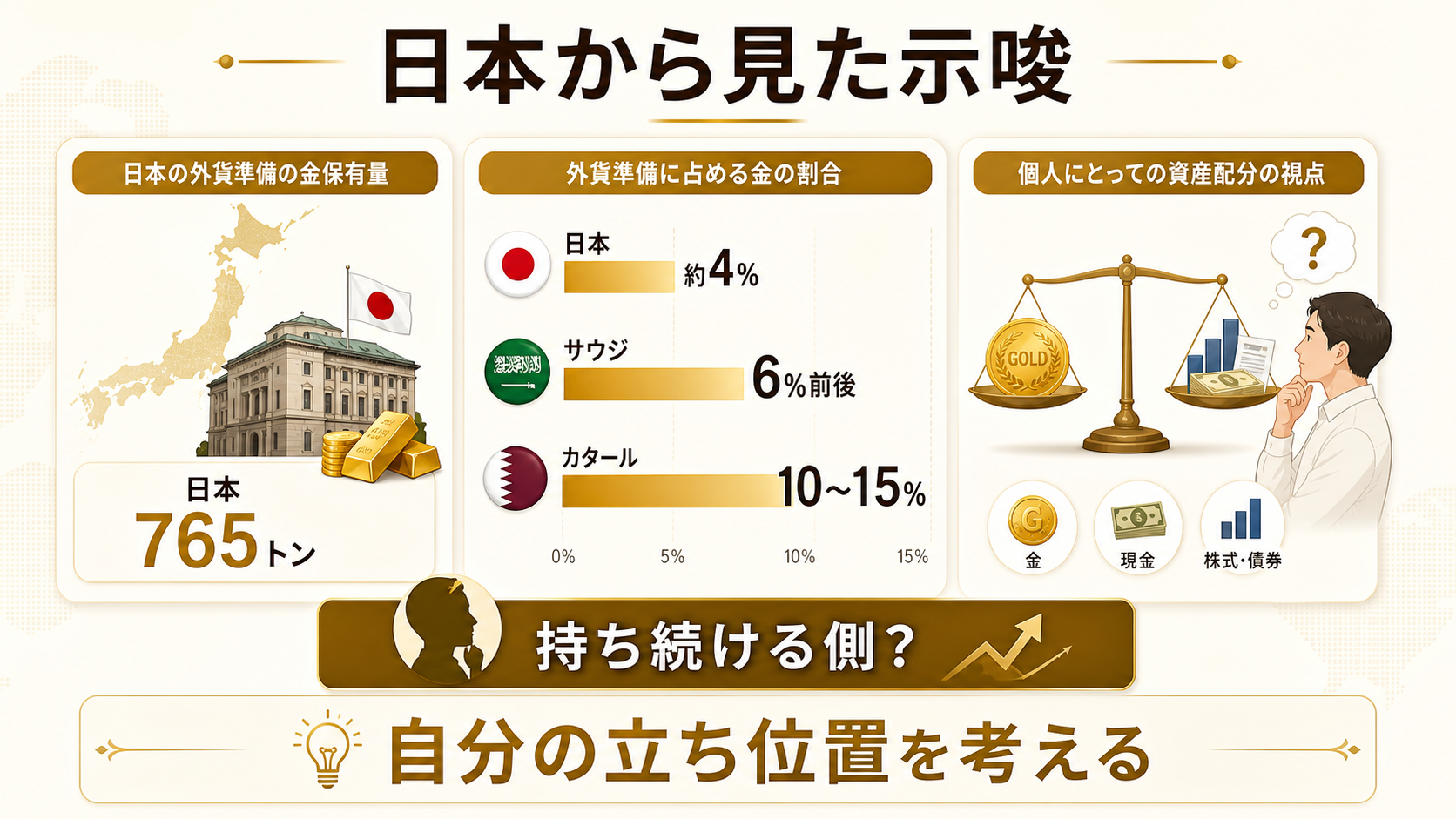

そのまえに、ひとつだけ日本側の数字を確認しましょう。日本の公的金準備は約765トンで、外貨準備に占める比率は約4%前後。サウジの6%、カタールの10〜15%と比べると、日本は湾岸産油国と同水準──むしろ「金少なめ」寄りに位置しています。これは「日本が遅れている」とすぐに評価する話ではなく、ドル建て資産の流動性確保を最優先してきた歴史的な選択の結果です。ただ、湾岸産油国と比べたときに、日本の外貨準備は金の比重が決して厚いわけではない──この事実は、個人の資産構成を考えるときの一つの相対化材料になります。

1. 中東の金需要は、原油価格と「逆相関」ではなく「並行」かもしれません。直感的には、原油価格が高ければ産油国は儲かり、原油価格が下がれば苦しい──だから中東の金需要は原油価格と連動する、と思いがちです。しかし2014〜2016年の油価暴落でも、中東の中央銀行金保有量はほとんど動きませんでした。原油の好不調と独立に、金は積み上がっていく側面があります。

2. 「ドル国債からの振替先」としての金は、中東でもまだ余地があります。サウジ4〜6%、UAE 2%、カタール14%──湾岸産油国の外貨準備に占める金比率は、欧米先進国(70%前後)はもちろん、ロシア(30%超)と比べてもまだ低い水準です。これを「これから増やす余地」と読むか、「文化的にこの程度に留まる」と読むかは、見方が分かれます。私は少なくとも10〜15%水準への漸進的引き上げ余地があると見ますが、これは一つの読みです。

3. ドバイGold Soukとマハル文化は、市場の「下に染み込む」需要です。中央銀行買い入れがニュースになるのに対し、一般家庭の宝飾需要は静かに毎日積み上がります。中東4か国の人口合計は約6,500万人で、インド(14億人)・中国(14億人)に比べれば小さい。しかし1人あたりの金保有額では、湾岸産油国は世界最高水準のクラスタです。ボリュームではなく「単価」で効く需要、と捉えるのが正確です。

4. SWFを通じた金保有は、表に出ない需要です。ADIA・PIF・KIA・QIAの合計運用資産は3.2〜3.5兆ドル規模に達しており、上限寄りの仮定として5%が金関連であれば約1,600〜1,750億ドル規模。これらの動きは月次で公表されないため、金市場のニュースでは見えにくい。しかし価格形成には確実に影響しています。中東の金関連の保有規模を中央銀行公表分だけで判断すると、実体を見誤ります。

5. 自分の立ち位置を、中東と並べて考えてみる。シリーズ4回を通じて見てきたのは、世界の金保有者は決して「短期取引参加者」だけではないという事実です。インドの一般家庭は5,000年売っていない。中国の一般家庭と中央銀行は両方買い続けている。トルコの一般家庭はリラを信じていない。中東の中銀+SWF+一般家庭は3層で抱えている。

日本の個人として金を持つとき、我々はどの立ち位置に近いのか。「持ち続ける側」と「取引する側」で、同じ金でも全く違う資産になります。

世界の金市場の主流は、もしかしたら「持ち続ける側」かもしれません──そう考えると、自分の金との付き合い方も少し変わってきます!

まとめ──中東型構造をどう位置づけるか

長くなったので、論点を整理します。

1. 中東(湾岸産油国)は、3軸が同時に走っている地域です。 オイルマネー(外貨準備の多様化)/22K高純度ジュエリー文化/金市場のクロスロード機能。インドの文化贈答型、中国の一般家庭+中銀二刀流、トルコの通貨防衛型のいずれとも異なる第4の構造です。

2. 中央銀行金保有593トンは、見た目より小さく、実体は大きい。 中銀公表分だけ見れば中国の4分の1規模ですが、SWF(運用資産3.2〜3.5兆ドル規模)を通じた金保有、ドバイGold SoukとDMCCを通過する年間1,000トン規模のフロー、22K宝飾の一般家庭保有──これらを合わせて初めて中東の存在感が見えてきます。

3. 22K(純度91.6%)は「身につけられる金地金」として最適解です。 インドの22Kが家系を超えて継承される財産であるのに対し、中東の22Kは流動的で、Gold Soukで日々取引されます。マハル(夫から妻へ渡す婚資)の慣習がインドのストリーダンと機能的に似た「女性個人への金蓄積」を生んでいます(ただし、インドのダウリーは妻→夫方向で、マハルとは逆)。

4. 2014〜2016年の油価暴落でも、中東の中央銀行金保有はほぼ動きませんでした。 「金は最後の砦」という発想が、一般家庭・SWF・中央銀行の3層全てに浸透しています。原油の好不調と独立に動く需要構造です。

5. それでも「絶対」ではない──冷静な視点も忘れずに。 原油の超長期低迷、エネルギー転換の急加速、SWFのポートフォリオ再配分──これらの可能性はゼロではありません。「強い」ことと「永続する」ことは別物です。

6. シリーズ4回を経て見えてきたのは、世界の金の「市場に出てこない側」の厚さです。 インド・中国・トルコ・中東を合算すると、一般家庭+中央銀行の主要部分だけで5万トン超。世界の年間鉱山生産の15年分規模が、これら4地域に固定されています。

中東は派手ではないけれど、構造で見ると最も多層的な地域でした!

次回予告

シリーズ「金需要の知られざる担い手たち」、次回は新興国中央銀行の集団行動を取り上げる予定です。

ポーランド、シンガポール、ハンガリー、チェコ──2022年以降、地理的・政治的にバラバラな新興国・中堅国の中央銀行が、揃って金購入を加速させています。これを「集団としての意思」として読むと、何が見えてくるか。中国・トルコ・中東がそれぞれの理由で動いているのに対し、これら新興国・中堅国の動きには共通の何かがあるのか。掘り下げる予定です。

参考情報

主な出典

- 湾岸4か国中央銀行金保有量:IMF SDDS(Special Data Dissemination Standard)、World Gold Council Central Bank Statistics(2024年末〜2025Q2時点)

- カタール中央銀行 金保有 約116トン(2025Q2):TradingEconomics(Qatar Central Bank データ)

- サウジアラビア通貨庁(SAMA)外貨準備構成:SAMA Annual Report、IMF International Financial Statistics

- UAE中央銀行金保有・ドバイ金宝飾輸出:UAE Central Bank Annual Report、Dubai Customs統計

- カタール中央銀行金保有推移:Qatar Central Bank Annual Report、World Gold Council

- クウェート中央銀行金保有・KIA運用資産:Central Bank of Kuwait Annual Report、SWF Institute

- 政府系ファンド運用資産規模:Sovereign Wealth Fund Institute(SWFI)2025年ランキング、Global SWF 2025年版、Statista

- サウジPIF 約9,130億ドル(2024年末AUM):PIF Annual Report 2024、Argaam 報道

- クウェートKIA 約8,000億ドル台:Statista、Global SWF

- インド・中国の中央銀行金保有最新値:World Gold Council Gold Reserves by Country(PBoC 2025年末時点 約2,290〜2,300トン台、RBI 2025年通年データ 約880トン台)

- トルコ・ロシアの外貨準備金比率:Central Bank of the Republic of Turkey 公表値、Bank of Russia International Reserves

- 日本の公的金準備 約765トン:World Gold Council Gold Reserves by Country、財務省 外貨準備等の状況

- 米国の公的金準備 8,133トン:World Gold Council Gold Reserves by Country

- 米国債保有額(湾岸諸国)ピーク1,700〜1,800億ドル台:米国財務省 TIC、ArabNews 報道

- ドバイGold Souk・DMCC:Dubai Multi Commodities Centre 公式統計、Dubai Gold & Jewellery Group

- 湾岸地域の宝飾需要・22K純度:World Gold Council Gold Demand Trends(中東地域別)、CPM Group Gold Yearbook

- マハル(夫から妻へ渡す金品)慣習:Sharia Standards (AAOIFI)、各国家族法

- Vision 2030/Ma’aden 金生産 2024年 495,000オンス(約15.4トン):Ma’aden Annual Report 2024、Saudi Ministry of Industry and Mineral Resources

- 米国債保有額(湾岸諸国):米国財務省 TIC(Treasury International Capital)データ

- 2014〜2016年油価暴落期の中央銀行行動:IMF・WGC各年次レポート

- Vision 2030(サウジ国内産金開発):Saudi Ministry of Industry and Mineral Resources

これらの公開情報を基に、筆者独自の視点で再構成しています。SWFの個別ポートフォリオ内訳は基本的に非公表のため、金関連の保有比率は上限寄りの仮定(5%)を採用しました(中央値ではない点に留意してください。SWFは金そのものよりインフレ連動資産・実物資産・コモディティ・関連株式などに広く分散しています)。最新情報は各情報源で直接ご確認ください。