高インフレで金が買われる理由──トルコの5年でリラは6分の1になった

当ページのリンクには広告(PR)が含まれます

シリーズ「金需要の知られざる担い手たち」第3回・トルコ編の最終回です。トルコ編・前編では一般家庭の「枕の下の金」3,500トン超を、トルコ編・中編では中央銀行(TCMB)のROM・KKM・外貨準備41.5%を取り上げました。

この記事では、その一般家庭と中央銀行の動きを、リラ暴落と高インフレの実数字に紐付けてまとめます。なぜ高インフレの国では、家庭も中央銀行も金に逃げるのか。そのうえで、インド型「文化」・中国型「二刀流」との違いを並べ、最後に日本の個人にとって何が示唆になるのかを考えます。

通貨が燃えている、というのは比喩ではなく現実です。最終回はその「数字」から入ります

まず数字を並べる──リラ暴落と高インフレの5年

前編・中編では「リラ暴落」「高インフレ」という言葉を繰り返し使ってきました。ここでその言葉に、実際の数字を当てます。これを押さえないと、トルコの金需要のしくみを見誤ります。

| 年 | 1ドル=リラ(年末) | 消費者物価指数(CPI、年平均・前年比) |

|---|---|---|

| 2019年末 | 約 5.95 | 約 11.8% |

| 2020年末 | 約 7.43 | 約 14.6% |

| 2021年末 | 約 13.32 | 約 36.1% |

| 2022年末 | 約 18.71 | 約 64.3% |

| 2023年末 | 約 29.50 | 約 64.8% |

| 2024年末 | 約 35.40 | 約 44.4% |

2019年末は1ドル=約5.95リラでした。それが5年後には1ドルが30リラ台へと跳ね上がり、2019年末と比べてリラの対ドル価値はおよそ6分の1になりました。年平均のインフレ率はピークで64%超、3年連続で40〜60%台です。

これがどういう意味を持つか、一つだけ具体化します。2019年末に銀行口座へ入れた100リラは、当時ドル換算で約16.8ドルでした。その後リラの対ドル価値はおよそ6分の1になったので、同じ100リラの価値はドル換算で当時の6分の1程度まで縮みます。銀行口座に置いておくだけで、5年で価値の8割前後が消えた計算になります(2019年末基準)。

日本人がインフレと聞いて思い浮かべる「物価が少し上がって困る」というレベルとは、桁が違います。給料日に受け取った給与が、月末には食料品の値上げに追いつかない──前編で触れた「枕の下の金」も、中編で触れた外貨建て預金(銀行預金に占める外貨建ての比率が一時6割台後半まで上昇)への殺到も、この数字を見れば「なぜそうしたくなるのか」が自然に読めます。

5年で価値が6分の1。これを生活で実感している国民が、何に資産を逃がそうとするか──ここが出発点です

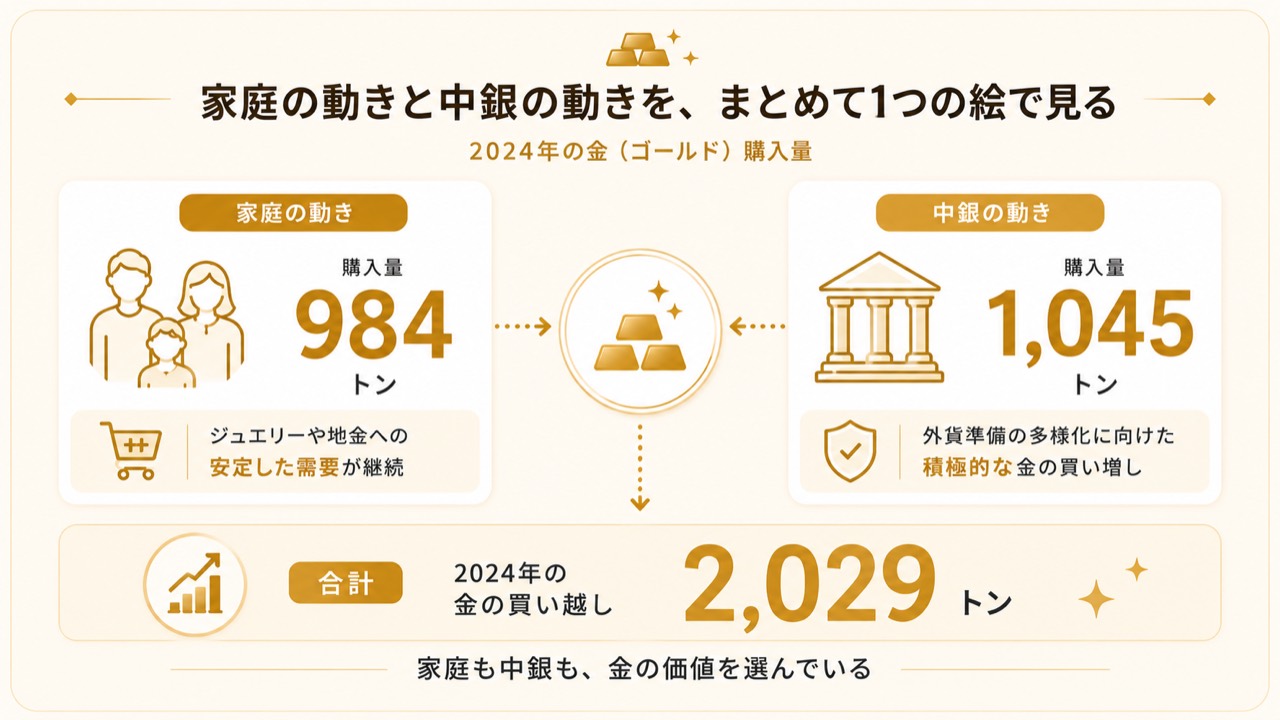

家庭の動きと中銀の動きを、まとめて1つの絵で見る

ここで、前編で見た一般家庭の動きと、中編で見た中央銀行の動きを、まとめて1つの絵で見てみます。

トルコの金需要は、一般家庭も中央銀行も、同じ2つの数字に反応して動いています。その2つとは、上の表で見た「リラの価値」と「インフレ率」です。

- 一般家庭:リラが安くなるほど「枕の下の金」を増やす(前編)。2024年の地金・コイン需要は約100トン超で、人口比ではインド・中国の数倍の密度(中編)

- 中央銀行(TCMB):外貨準備をドルに偏らせるリスクを避け、金の比率を41.5%まで引き上げる(中編)

買う向きは同じです。ただし、ここがトルコの特徴なのですが、一般家庭も中央銀行も、必要があれば金を「売る側」にも回ります。

一般家庭の金は、インドのように「手放してはいけない」という文化的な縛りが弱いため、リラが落ち着く局面では売られて、リサイクル市場に出ます(前編)。中央銀行も、為替危機でドルが足りなくなれば、市場に介入するためのお金をつくる目的で金を売ります(中編、2020〜2021年に数十トン規模)。

つまりトルコの金は、通貨が不安定になれば買い、落ち着けば売るという動きをします。だから金の需要が、通貨の状態に大きく振り回されるわけです。

これがトルコの金需要の中身です。文化でも国家戦略でもなく、目の前で価値が溶けていく自国通貨から資産を守る、という一点に動機が集まっています。

買う理由も売る理由も「リラ次第」。トルコの金は、通貨環境を映す鏡のように動くのですね

3国の型を並べる──文化型・二刀流型・通貨防衛型

シリーズで見てきた3国を、一枚に並べます。同じ「金を大量に抱える国」でも、動機と挙動はまるで違います。

| 型 | 主な担い手 | 動機の核 | 一般家庭の金の挙動 | 中央銀行の挙動 |

|---|---|---|---|---|

| インド型(vol.1) | 一般家庭 | 文化・宗教 | 原則として手放さない(ストリーダン) | 引き出そうとして失敗(SGB・GMS) |

| 中国型(vol.2) | 一般家庭+中央銀行 | 文化+脱ドル戦略 | 文化と経済不安で積み増し | 買い手専従で長期積み増し |

| トルコ型(vol.3) | 一般家庭+中央銀行 | 通貨防衛 | リラ次第で売買双方向 | 買い増し基調だが危機時は売却 |

インド型の需要は、文化に根ざしているため通貨環境にあまり左右されません。リラが燃えようとドルが暴落しようと、毎年安定した規模で動き、価格の下値クッションとして効きます。

中国型は、一般家庭の文化・経済不安に、中央銀行(PBoC)の脱ドル買いが同方向で重なる「二刀流」です。下値クッションに加えて、上値の押し上げ要因が乗ります。しかも中国は売り手に回りにくい構造でした。

トルコ型だけが、買い手にも売り手にも、両方向に振れます。一般家庭も中央銀行も、通貨の危機がどれだけ深いかに連動して動きます。

この違いは、金を持つ側から見ると一つの注意点になります。インド・中国の需要は「構造的な土台」と読めますが、トルコの需要を金価格の構造的な支えとして固く見積もるのは危険です。通貨が安定すればトルコ発の需要は鎮静化し、中央銀行は売り手に回りうるからです。

ただし、トルコは過去四半世紀で3度の通貨危機を経験しています。「リラがもう二度と燃えない」と仮定するのも、それはそれで現実的とは言えません。トルコ型は「通貨危機が繰り返される限り強い」需要、と整理するのが正確なところではないでしょうか。

インドは文化、中国は二刀流、トルコは通貨防衛──同じ金需要でも、国の数だけ顔があります

日本の個人への示唆──「自国通貨が燃える」リスクをどう見るか

最後に、トルコの事例を自分の資産にどう接続するか。断定は避け、問いの形で置いておきます。

1. 自国通貨が燃えるリスクは日本にもゼロではない

日本の年間インフレ率は2024年時点でも2〜3%台で、トルコの44%、ピーク時64%とは桁違いに穏やかです。同じ事態がそのまま起きると言いたいわけではありません。

ただ、トルコの過去5年は、「自国通貨建ての資産だけで老後を支える」という前提が崩れたとき何が起きるかを示す、生々しい実例ではあります。確率は違っても、シナリオの存在そのものを「自分には無関係」と割り切れるかは、別の問いです。

2. 金は「通貨が燃えたときの保険」として見る

トルコの一般家庭が金を持つ動機は、前編・中編で見たとおり、値上がり益の追求ではありません。「ほとんどの年は何も起きない、しかし起きるときは一気に来る」という事態への備えです。

日本の個人が金(ゴールド)を保有する意味も、これに近い側面があるかもしれません。「金が上がるか下がるか」ではなく、他のすべての資産が同時に揺らぐシナリオに対して、独立して価値を保ちうる資産として、です。

3. 「円建て資産だけ」という前提を問い直す

中編で触れたとおり、トルコでは一時、銀行預金に占める外貨建て預金の比率が6割台後半まで上昇しました。これは新興国に固有の異常事態というより、「自国通貨が燃えるシナリオを確率ゼロで割り引かない人」がそれだけ多かったということでもあります。

日本の一般家庭は、預金・株・不動産のいずれも円建てが大半です。これが「分散できている」ように見えるのは、円という分母が安定している前提があってのこと。その前提が揺らいだとき、分散として何が残るのか──考えてみる価値はあるのではないでしょうか。

4. それでも、金(ゴールド)を持ちすぎるのも別のリスクです

ここは強調しておきます。トルコの一般家庭のように資産の3〜5割を金で持つのは、通貨環境がまるで違う日本では、必ずしも合理的とは言えません。金は配当も利息も生みません。保有コストや盗難・保管のリスクもあります。

どの資産をどれだけ持つかは各人の状況によりますし、本記事は特定の売買を勧めるものではありません。トルコという「通貨が燃えた国」の現実を一つの材料として、自分のポートフォリオに金(ゴールド)という選択肢が入る余地があるか──その問いを置いて、シリーズのトルコ編を閉じます。

「自国通貨が燃える」シナリオが、世界のどこかで現に起きていて、しかも過去に何度も起きている。この事実を見たあとで、何をどう持つか考え直す価値はありそうです

まとめ

トルコ編3記事を通じて見えてきたのは、次の構造です。

リラは5年で価値が6分の1、インフレはピークで64%超。この通貨環境のなかで、一般家庭は「枕の下の金」を積み(前編)、中央銀行は外貨準備の41.5%を金で持つに至りました(中編)。両者をまとめて見ると、トルコの金需要はリラ暴落と高インフレに連動して、買いも売りも大きく動くのが特徴です。

インド型「文化」、中国型「二刀流」とは、動機も動き方も異なります。買い手にも売り手にも両方向に振れる点が、トルコの最大の特徴でした。

日本の個人にとっての示唆は、断定ではなく問いの形で残しました。自国通貨建て資産だけに依存することのリスクを、トルコは実例として見せてくれます。金(ゴールド)を「保険料」として一定比率持つかどうかは、その実例をどう受け止めるかに依存するのではないでしょうか。

トルコ編、これにて完結です。次は世界の金需要を、また別の角度から見ていきたいですね

シリーズ「金需要の知られざる担い手たち」

- vol.1 インド:文化が動かす金需要

- vol.2 中国:一般家庭と中央銀行の二刀流

- vol.3 トルコ・前編:枕の下の金と婚礼の金貨

- vol.3 トルコ・中編:TCMBの金戦略(ROM・KKM・外貨準備41.5%)

- vol.3 トルコ・後編(この記事):高インフレで金が買われる理由と、日本の個人への示唆