トルコ中央銀行(TCMB)の金戦略──ROM・KKM・外貨準備41.5%の謎を解く

当ページのリンクには広告(PR)が含まれます

トルコの金需要には、もう一つの主役がいます。トルコ中央銀行(TCMB)です。

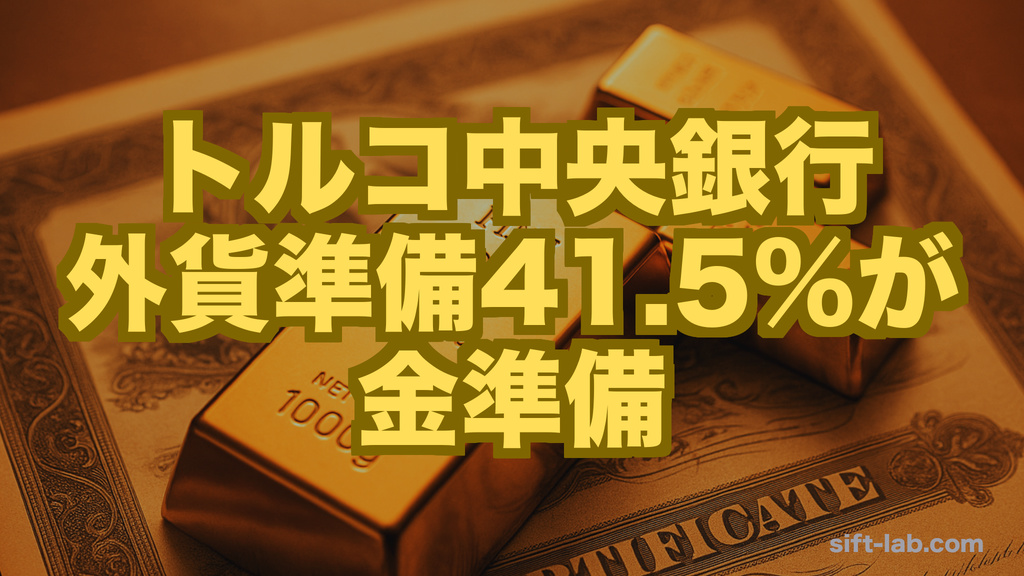

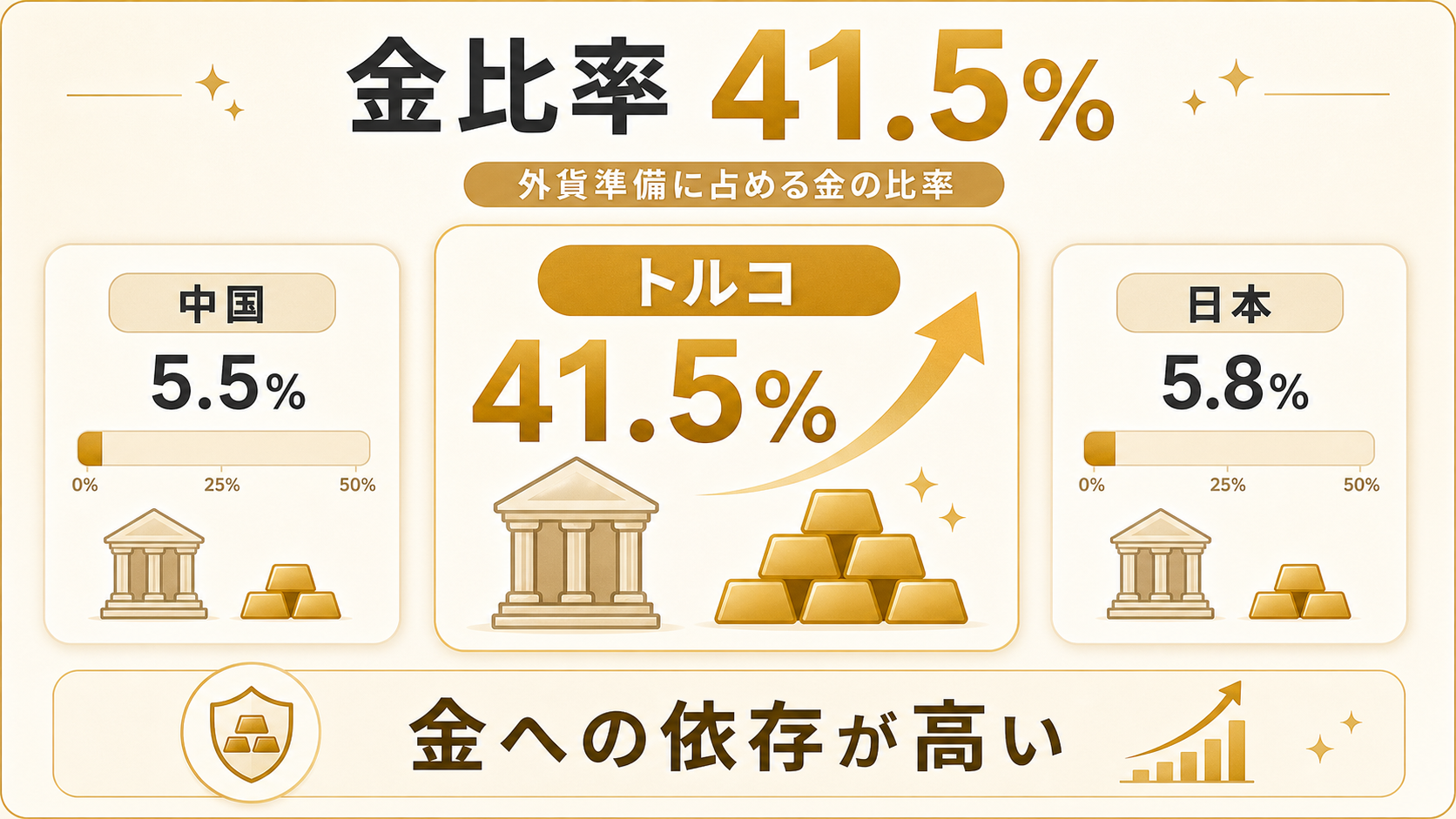

2024年末時点のTCMB公表金保有量は約595トン、世界第11位前後。絶対量では中国の約2,270トン(2024-12-31、SAFE公表)に遠く及びません。

それでも、外貨準備に占める金比率は約41.5%(2024-12-31、TCMB 年次報告)。中国(約5.54%)の約7.5倍、日本(約5.77%)の約7.2倍にあたります。

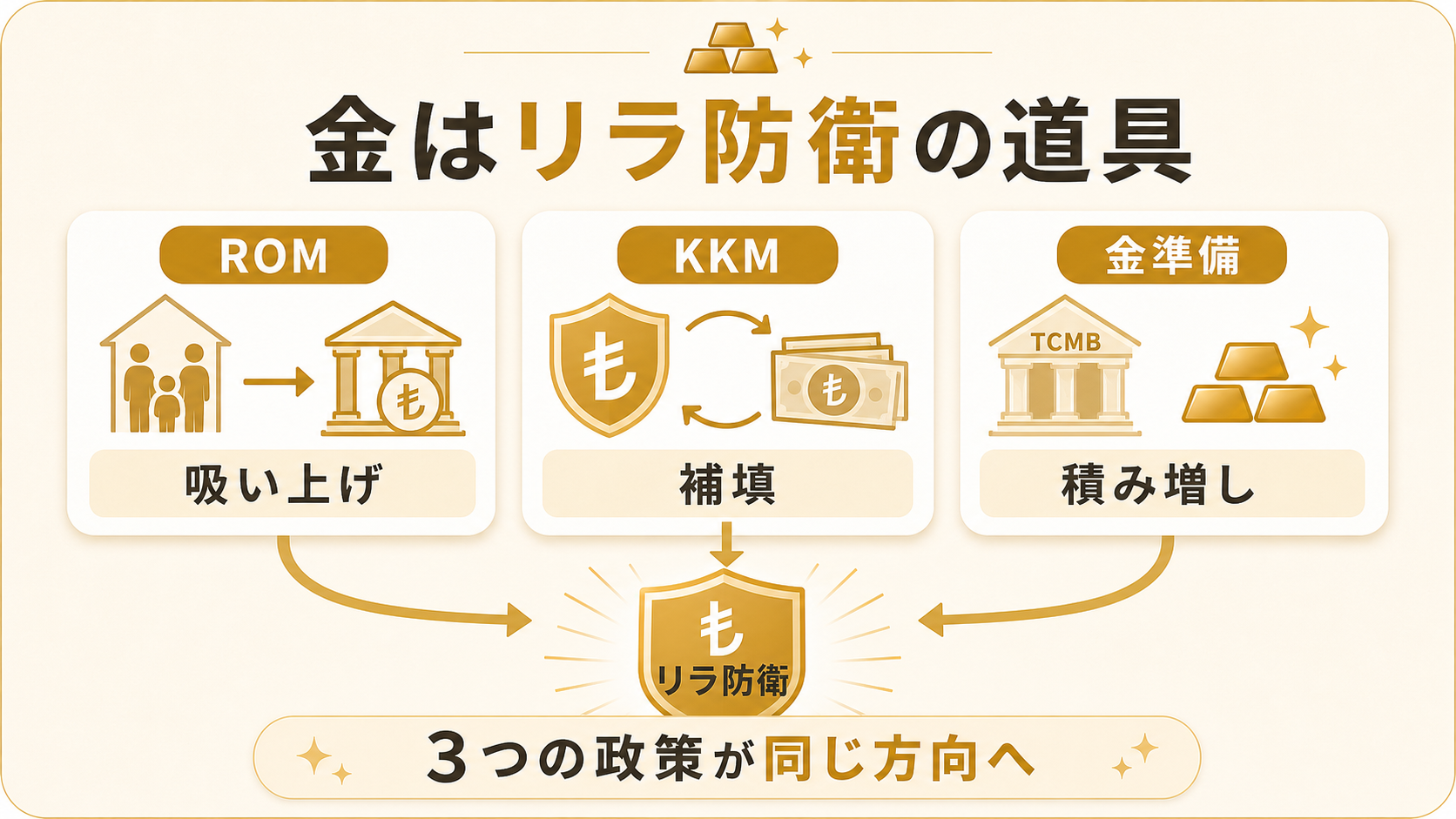

前回記事で取り上げた一般家庭の「枕の下の金」を、トルコ中銀はどう吸い上げ、どう活用してきたのか。準備オプション制度(ROM)、為替保護リラ預金(KKM)、そして外貨準備の金比率引き上げ──3つの政策を順に解きほぐします。

中国PBoCが「買い手専従」なのに対し、トルコ中銀は売り手にも回る。この違いがどこから来るのかも、最後に整理します。

一般家庭が5,000トンも金を抱えていれば、政府にとっては巨大な「未活用資源」です。トルコ中銀はここに何度も手を伸ばしてきました

前回記事では、トルコの一般家庭が抱える「枕の下の金」3,500トン超を取り上げました。この記事では、その金を中央銀行(TCMB)がどう吸い上げてきたか、そしてトルコ中銀自身が金準備をどう積み上げてきたかを掘り下げます。

トルコ中銀の「金吸い上げ」プログラム──一般家庭の金を準備資産に

一般家庭が3,500トン超の金を抱え込んでいる状態は、トルコ政府にとって巨大な未活用資源です。インド政府がSGB・GMSで失敗した話をvol.1(インド編)で取り上げましたが、トルコは少し違うアプローチを取ってきました。

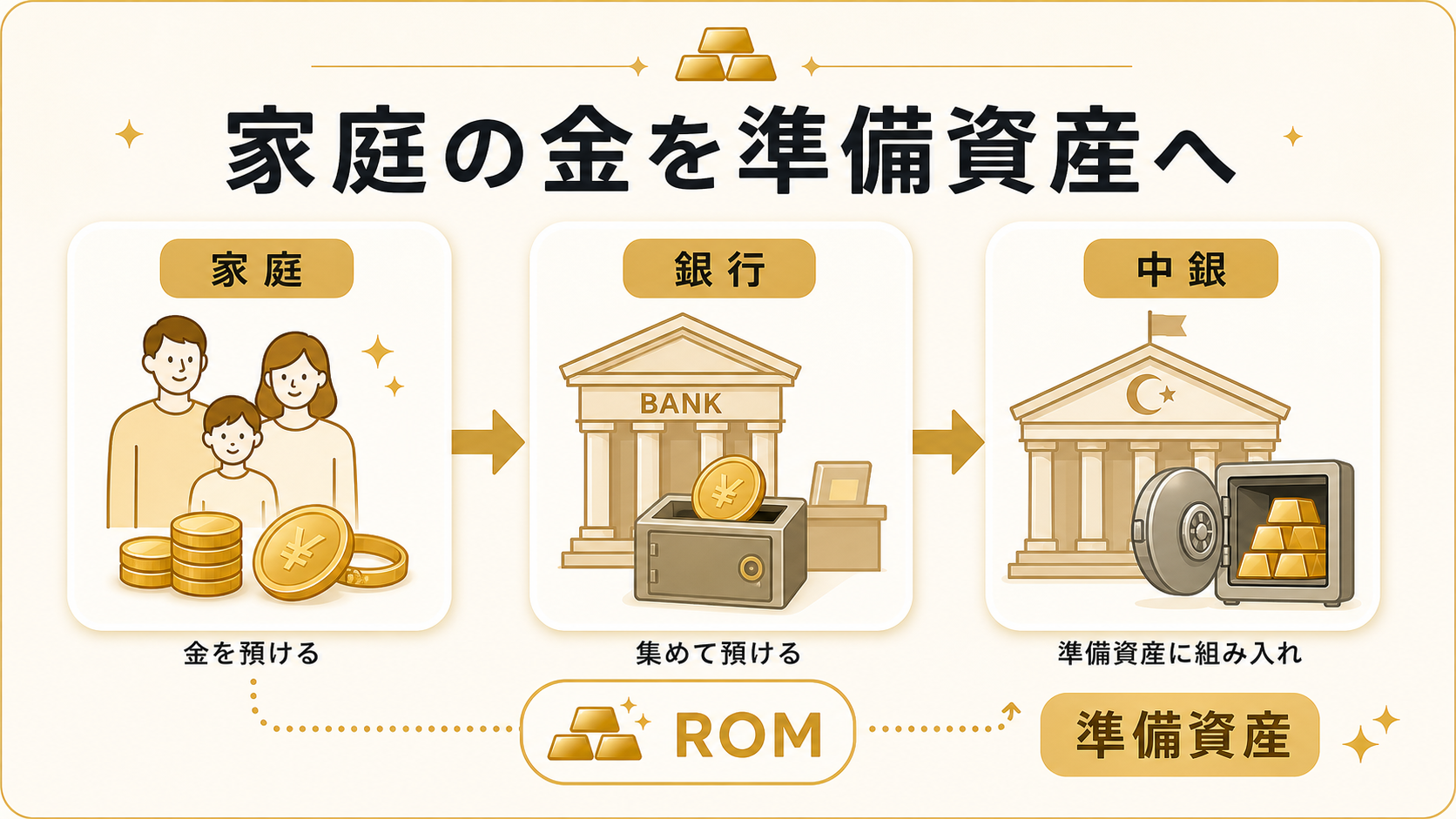

銀行の準備預金制度に「金」を組み込む

まず「準備預金」とは何かを置いておきます。

銀行は集めた預金をすべて貸し出しに回しているわけではありません。預金者が引き出しに来たときに払い戻せなくなると困るためです。

各国の中央銀行は商業銀行に対して、預金の一定割合を中央銀行に積んでおくことを義務づけています。これが「準備預金」です。日本でも日銀の当座預金として同じ仕組みが回っています。

通常、この準備預金は自国通貨(リラ・円・ドル)の現金や中央銀行預金で積まれます。世界中ほとんどの中央銀行が、ここに金や外貨を入れることは認めていません。

トルコがやったのは、この「準備預金として認める資産」のリストに金を加えるという制度設計です。

2011年、トルコ中央銀行(TCMB)は「Reserve Option Mechanism(ROM、準備オプション制度)」を導入しました。

これは商業銀行が中央銀行に積む準備預金の一部を、リラの代わりに金で積むことを認める制度です。

この制度のもと、商業銀行は顧客(一般家庭)から金預金(gold deposit)を集めて、それを中央銀行への準備資産として差し入れることができるようになりました。

一般家庭から見ると、「銀行に金を預けると利息がつき、いつでも引き出せる」商品として現れます。

何も産まない金に金利がつく!金保有者にとっては画期的です!

これにより、トルコの商業銀行は2011年〜2010年代後半にかけて、一般家庭から数百トン規模の金を集めることに成功しました。インドのGMSが9年で31トンしか集まらなかったのと対照的に、トルコは制度設計の妙で一般家庭の金を金融システムに引き出した面があります。

ただし「枕の下」を空にはできなかった

ROMを通じて金融システムに引き出された金は、推計でも一般家庭保有分の1割前後に留まります。残りの大半(4,000トン超)は今も「枕の下」にあります。

なぜか。トルコ国民は「銀行に預けた金も、いざとなれば政府が手を出すかもしれない」という疑いを完全には拭えていないからです。

実際、2013年・2018年・2021年と通貨危機のたびに、トルコでは外貨預金や金預金への課税・規制強化の議論が浮上しました。

一般家庭の防衛意識は、制度の魅力だけでは崩しきれません。これはvol.1(インド編)で触れたGold Control Act後の一般家庭の行動と通じるパターンではないでしょうか。

ROMで集まった金は確かに大きな成果です。それでも一般家庭は「最後の最後の備え」を手放さない──インドと共通する反応です

ドル化規制とKKM──通貨防衛策の限界、そして金口座への流入

トルコの通貨防衛をめぐる動きで、もう一つ押さえておきたいのが「KKM」と呼ばれる制度です。少し細かくなりますが、ここを理解すると現代トルコの金需要の構造が見えてきます。

2021年12月のリラ大暴落と、ドル化への加速

2021年、トルコ大統領エルドアン氏は「高金利こそインフレの原因」という独特の理論に基づき、トルコ中銀に対して断続的に利下げを指示しました。

常識的な経済学では、インフレ抑制には利上げが必要です。市場はこの政策を「セルフ・ゴール」と受け止め、リラは2021年だけで対ドルで44%下落しました。

国民の対応はシンプルでした。リラ預金を引き出して、ドルとユーロに換える。

2021年末、トルコの全銀行預金に占める外貨建て預金の比率は約65%に達しました。事実上、国民の半分以上が自国通貨を見限った状態です。

この現象は「ドル化(dollarization)」と呼ばれます。中央銀行から見れば、自国通貨の主導権を失う事態です。

リラ預金保護制度(KKM)の登場

これに対する政府の応答が、2021年12月に導入されたKKM(Kur Korumalı Mevduat、為替保護リラ預金)です。

仕組みはやや複雑ですが、要点を絞るとこうなります。

- 国民がドルを売ってリラ建て定期預金にする

- 預金期間中にリラが下落した場合、政府がドル換算での目減り分を補填する

- つまり「ドル建てで価値が保証されたリラ預金」として機能する

理屈の上では、ドル化を巻き戻すための強力な仕掛けです。

実際、2022年〜2023年にかけてKKM残高は3兆リラ規模まで膨らみ、ドル化は数字の上では一定程度抑制されました。

KKMの限界

しかし、KKMにはいくつもの限界がありました。

- 政府の財政負担が膨大:リラ下落分の補填は財政支出となり、KKM残高が増えるほど政府債務も膨らむ構造になっていました

- インフレを抑えられない:KKMは「下落したら補填する」制度であって、「下落させない」制度ではありません。インフレそのものは止まりませんでした

- 2023年6月以降の正常化転換で縮小:2023年6月にエルドアン政権がエルカン氏(後にカラハン氏)を中銀総裁に据え、利上げを再開すると、KKM残高は段階的に縮小していきました

行き場を失った資金が金へ

KKMの拡大期にも縮小期にも、もう一つの選択肢として常に存在し続けたのが金預金口座(gold deposit account)と金地金・金貨でした。

2022年〜2024年、トルコの金預金残高はおよそ倍増し、業界推計では2024年末時点で約500〜600トン規模と見られています。

トルコ中銀公表の業界統計やイスタンブール金取引所(BIST)の集計でも、2022年・2023年・2024年とトルコの個人による地金・コイン購入は世界トップクラスの水準で推移しました。

特に2024年の地金・コイン需要は約100トン超で、これは人口で割るとインドや中国の数倍の密度です(Reuters・Bloombergトルコ報道)。

「KKMで政府が補填してくれるリラ預金」と「自分で金庫に入れておく金」を比べたとき、相当数のトルコ国民が後者を選んだ──これが過去数年に起きていたことです。

政府が頑張って通貨を防衛しようとしても、最後の選択肢として金が選ばれている──これが現代トルコの実像です

トルコ中銀の金準備──外貨準備に占める比率の急上昇

ここからはトルコ中銀自身の金保有の話です。

トルコ中銀は2017年頃から、世界で最も積極的な金購入主体の一つとして知られるようになりました。

2024年末時点で、トルコ中銀の公表金保有量は約595トン。世界第11位前後の国家保有量です。

絶対量では中国(約2,270トン、2024-12-31 SAFE公表)に遠く及びませんが、注目すべきは外貨準備に占める金比率です。

新興国どうしで並べると、トルコの突出ぶりが際立ちます。

| 国 | 外貨準備に占める金比率(2024年末時点) |

|---|---|

| トルコ | 約 41.5%(TCMB 年次報告 2024、金 64.4bn USD ÷ 国際準備 155.1bn USD) |

| ロシア | 約 30%(※IMF推計ベース、ロシア中銀直接公表は未確認) |

| インド | 約 10.35%(RBI WSS Extract、金 66.27bn USD ÷ 国際準備 640.28bn USD、2024-12-27 時点) |

| 日本 | 約 5.77%(財務省、金 71.013bn USD ÷ 国際準備 1,230.715bn USD、2024-12-31) |

| 中国 | 約 5.54%(SAFE 公表、金 191.34bn USD ÷ 国際準備 3,455.56bn USD、2024-12-31) |

トルコは、新興国の中で群を抜いて金比率の高い中央銀行です。vol.2(中国編)で取り上げた中国(約5.54%)の約7.5倍、日本(約5.77%)の約7.2倍に相当します。

なぜトルコ中銀は金比率を上げたのか

トルコ中銀が金準備比率を急速に上げた背景には、いくつかの要因が重なっています。

ドル建て資産で外貨準備を持つことのリスク──トルコの外貨準備のうちのドル建て資産は、リラ危機のときに二つの目減りが起こりえます。

- ドル自体の購買力低下──ドル安が進むと、トルコが他国(欧州・中東・中国)から物を買う力が落ちます。

- 政治的に凍結されるリスク──2022年のロシア制裁で、ロシアの外貨準備は凍結されました。トルコは対米関係が不安定な時期もあり、この前例は重く受け止められています。

金は誰の負債でもないため、購買力の目減りにも制裁凍結にも相対的に強い、と判断されたわけです。

一般家庭の金を吸い上げる制度(ROM)との接続──商業銀行経由で集まった一般家庭の金がトルコ中銀に流入する仕組みが既に存在しています。

2018年以降の対米関係悪化──政治的緊張のなかで、ドル建て資産依存を下げる動機が強まりました。

ただし、トルコ中銀は中国・ロシアの中央銀行とは違う動きも見せます。外貨が枯渇する局面では、金を売却して為替介入の資金に充てるのです。

実際、2020年〜2021年のリラ防衛局面では、トルコ中銀は数十トン規模の金売却を行いました。

これは中国PBoCが基本的に「買い増しのみ」のスタンスを取るのとは対照的です。

「買い手にも売り手にもなる中央銀行」という事実

トルコ中銀は、世界の中銀のなかでは珍しく「金の市場参加者として双方向に動く」存在です。

長期トレンドとしては買い増し基調ですが、為替危機の局面では売り手にも回ります。

これは投資家から見ると、トルコ中銀の動きを「金需要の構造的支え」として固く見積もりすぎるのは危険であることを意味します。

中国・ロシアとは違って、トルコの中銀は売ることもある──ここは冷静に押さえておきたい点です

まとめ

トルコ中銀は、一般家庭から金を吸い上げる制度(ROM)、ドル化を巻き戻す制度(KKM)、そして外貨準備の金比率引き上げという、3つの政策を並行させてきました。

ただし、ROMで吸えたのは一般家庭の金の1割前後、KKMはインフレ自体を止められず、トルコ中銀の金保有も為替危機局面では売却に回る。

いずれの政策も、リラ防衛のための「道具」として金を使っている点が共通しています。

これは中国PBoCの「脱ドル戦略のための長期積み増し」とは似て非なる動機です。

次の記事(トルコ編・後編)では、ここまでの一般家庭・中央銀行の動きを、リラ暴落とインフレの数字に紐付けながら「通貨防衛型」需要モデルとして総括し、日本への影響について考えていきます。