一般家庭と中央銀行の二刀流─中国が金需要を支え続ける構造:金需要の知られざる担い手たちvol.2

当ページのリンクには広告(PR)が含まれます

シリーズ「金需要の知られざる担い手たち」、前回はインドを取り上げました。インドでは一般家庭だけで約25,000トンという、米国財務省の3倍にあたる金を抱え込んでいる国でした。

今回は中国です。

中国も一般家庭の金保有規模は巨大で、各種推計を合算すると2万トン超に達するとされます。インドと近い水準です。しかし中国の特徴はそこではありません。一般家庭が金を買い、同時に中国人民銀行(PBoC)も金を買っている──この「二刀流」が、世界の他の国では見られない構造的な特異点です。

インドでは政府が一般家庭の金を国内から引き出そうとして失敗してきました。中国はその逆で、家計の金には手を付けず、中央銀行が海外市場から買い続けています。一般家庭が大量の金を抱える点はどちらも同じ。違うのは国家の調達方向──インドは国家として「内向き」の調達、中国は「外向き」の調達、です。

中国は金を国外から調達し続けているようです!

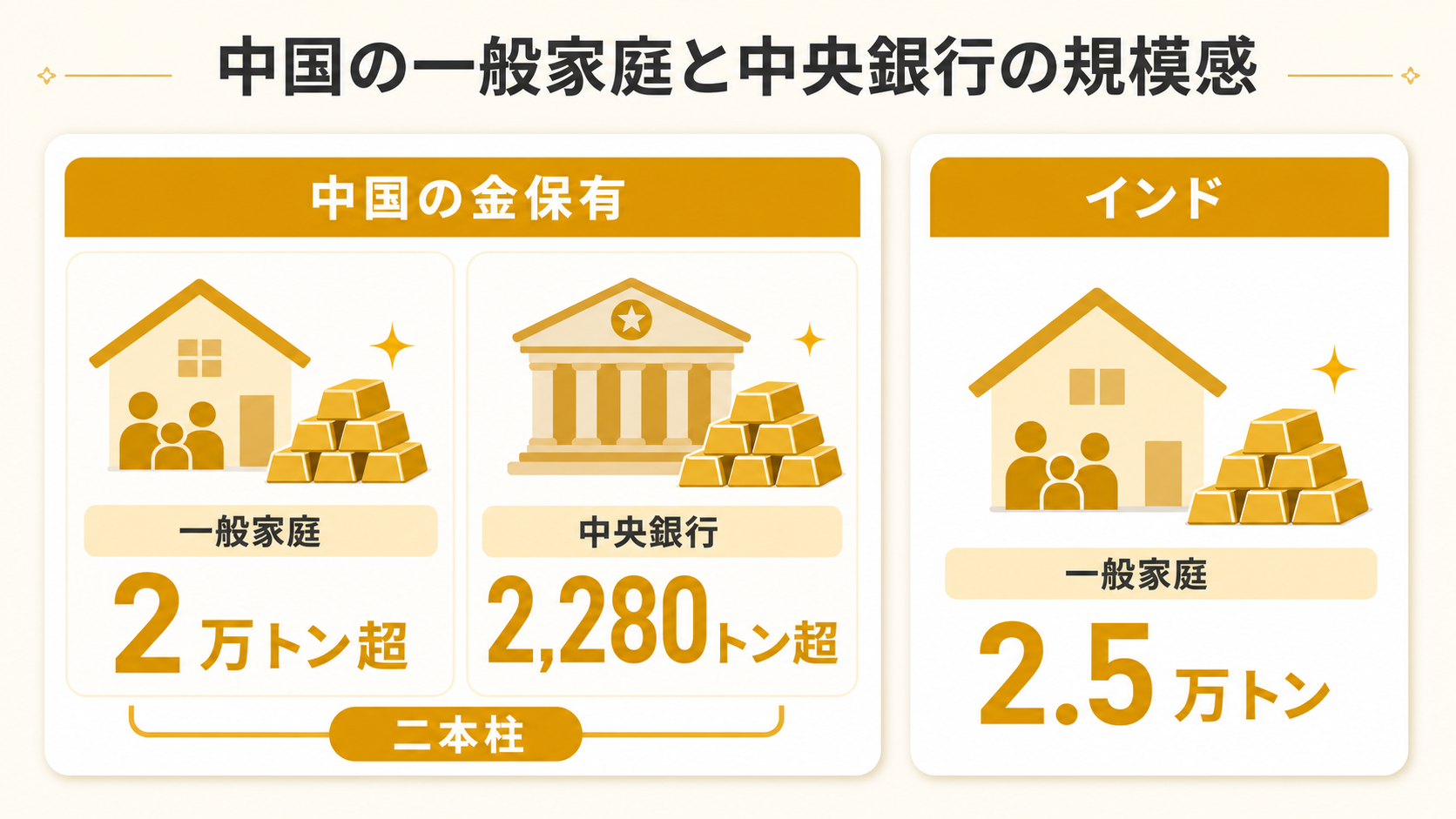

中国の一般家庭と中央銀行の規模感

最初に、中国の金保有を主体別に整理しておきます。一般家庭の保有量は、宝飾品と地金・コインを合算した推計値です。前回のインドの表と並べて見ると、構造の違いがはっきりします。

| 主体 | 中国 | インド |

|---|---|---|

| 一般家庭 | 約 20,000 トン超 | 約 25,000 トン |

| 中央銀行(公表分) | 約 2,280 トン | 約 880 トン |

| 中央銀行(未公表推計) | 数千トン規模 | — |

参考までに、米国財務省は8,133トン(簿価評価・後述)、世界の中央銀行合計は約36,000トン規模(IMF IFS、2024年末時点)です。

一般家庭の規模はインドにわずかに及びませんが、ほぼ同水準です。決定的に違うのは、中央銀行の欄に大きな数字が並んでいる点です。

中国の中央銀行が公表する保有量だけで約2,280トン超。これは世界第6位前後の国家保有量で、ドイツ連邦銀行(Bundesbank、約3,350トン)に次ぐ規模に位置します。さらに、市場では「公表していない金がもっとある」という推計が長年語られています(後述)。

つまり中国は、一般家庭の20,000トン+中央銀行の2,280トン超という、二段構えの金保有国家です。インドが一般家庭一本で立っているのに対し、中国は一般家庭と国家が二本柱で同じ方向に積み上がっている──この構造を念頭に置いて、以下を読み進めてください。

中国は国家としての保有量が多いようです!

中国の一般家庭の金──宝飾と地金・コインの比率が変わってきた

中国の一般家庭の金保有を、もう少し細かく見ていきます。

中国は2013年以降、世界最大級の金消費国の座をインドと入れ替わりながら維持してきたとされています。2024年の中国の年間金需要は、業界統計および各種報道ベースで900〜1,000トン規模と推計されており、インドの800トン前後を上回る年が多くなっています。

注目すべきは、その中身の変化です。

伝統的に、中国の金需要も大半は宝飾品でした。しかし2020年代に入って、宝飾品の比率が下がり、地金・コイン(資産保有需要)の比率が急上昇していると報じられています。

複数の業界統計では、2023年・2024年の中国の地金・コイン需要は年間300トンを超え、過去最高水準に達したとされます。インド(地金・コイン需要は概ね年間200トン前後と推計される)を大きく上回る規模です。

何が起きているのか。背景は3つあります。

1. 不動産神話の崩壊

中国の一般家庭の資産は長らく不動産が圧倒的主役でした。家庭資産は不動産に大きく集中しており、日米欧と比べても突出した水準とされます(中国人民銀行や中国社会科学院の家庭金融資産調査による)。

ところが2021年の恒大集団デフォルト以降、不動産価格は主要都市でじりじりと下落を続けています。一般家庭が「不動産以外の安全資産」を真剣に探し始めたタイミングと、地金・コイン需要の急増は重なります。

2. 株式と人民元預金への不信

不動産の代替候補となるはずの株式市場(上海総合指数)も、2021年以降は長期低迷が続いています。銀行預金は当局の管理下にあり、海外送金・投資も規制されています。

一般家庭が国内で持てる「逃げ場」は驚くほど少ない。その中で、持ち運べる・物理的に存在する・ドルとは独立した価値を持つ金が、現実的な選択肢として浮上しました。

3. 若年層の参入

もうひとつ重要なのは、20〜30代の若年層が金を買い始めていることです。中国宝玉石首飾行業協会(CGA)の報告では、宝飾品でも「足金」と呼ばれる純度の高い小型・低価格商品(指輪・ペンダントなど)が若年層に支持され、月給の一部を金に替える行動が定着しつつあると報じられています。

これは日本でいえば、20代が毎月の給与から数万円を積み立てるような感覚で、純金小物を買っているイメージに近いものです。

足金は日本語で言う「純金」や「24金」と同じような意味です!

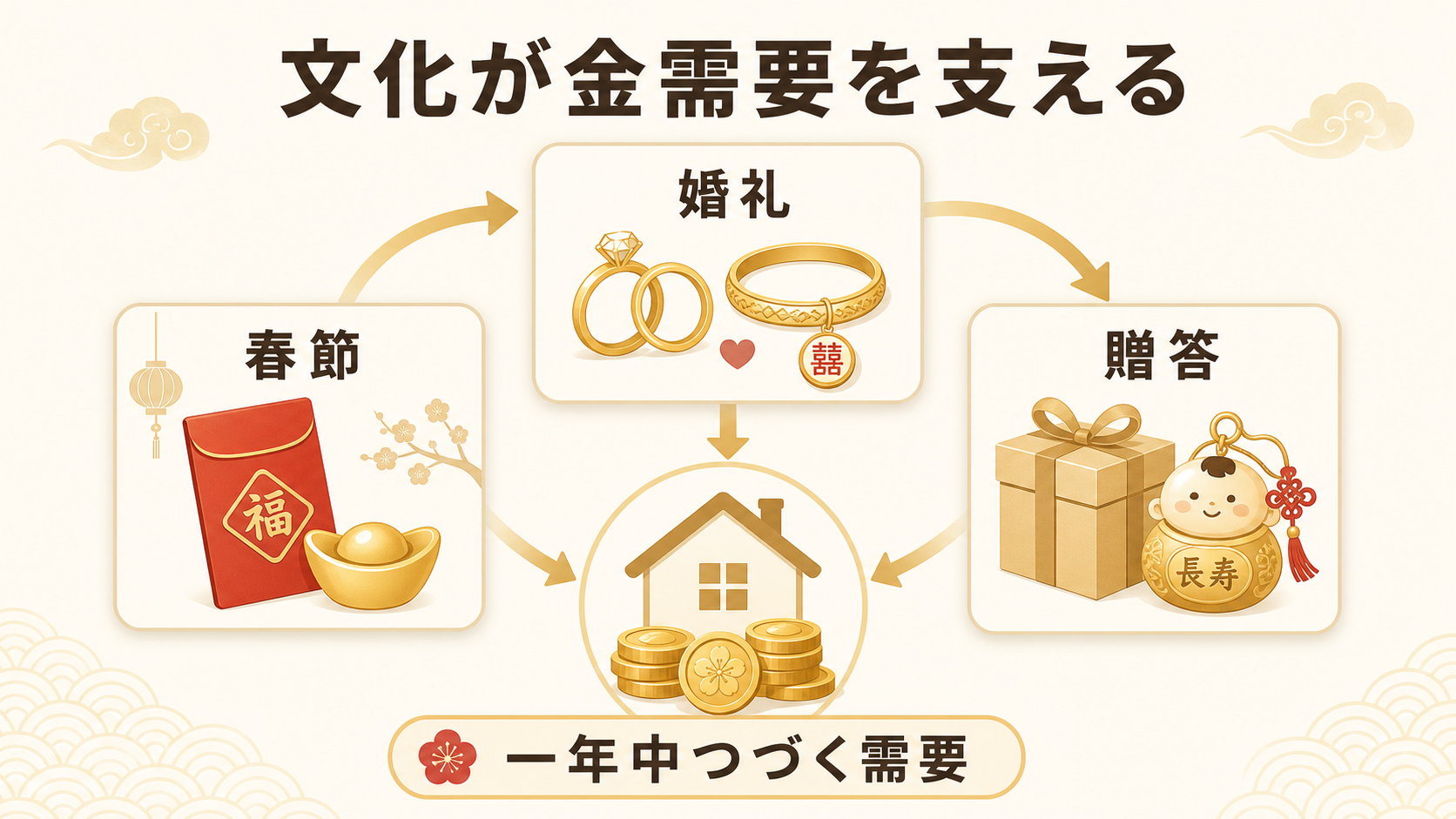

文化的背景──春節・婚礼・贈答が需要を支える

ここまで「不動産不況」「株式・人民元預金への不信」と現代的な要因を並べてきました。しかし中国の金需要も、もう一段下に文化的なエンジンがあります。

旧正月(春節)の金消費

中国では春節前後の1〜2月が、年間で最も金が動く時期です。中国の宝飾需要は毎年第1四半期に集中する傾向があります。

「赤い封筒(紅包)」に現金を入れる文化は有名ですが、近年は金の小判(金条)や干支デザインの金貨を贈る習慣も広がっています。 インドのアクシャヤトリティーヤと似た構造で、「縁起の良い時期に金を買う」という需要が毎年確実に再生産されています。

婚礼における「三金」「五金」

中国南部、特に広東省を中心に「三金」(三件の金製品)または「五金」を花嫁に贈る慣習が根強く残っています。一般的には、「ネックレス」「腕輪」「指輪」「耳飾り」「ペンダント」といった金製品を、花婿側の家族が用意します。

経済発展に伴い、近年では1セットあたり数万〜十数万元(数十万〜数百万円)規模になることも珍しくなく、これがそのまま一般家庭の金保有として蓄積されていきます。

日本でいう結納金のようなものでしょうか!

贈答慣習──出産・誕生日・退職

赤ちゃんの百日祝い(百日宴)に金のロケットや小判を贈る、長寿祝いに金製品を贈る、退職祝いに金条を贈る──こうした人生の節目ごとに金が動く慣習が、都市部・農村部を問わず幅広く残っています。

これらは年間需要として統計に表れにくい部分ですが、一般家庭に金が常時流入し続ける慣習として機能しています。

インドとの比較

インドの婚礼需要が年間需要の大きな部分を占めていたのに対し、中国は春節・婚礼・贈答の3つに分散しています。集中度はインドより低い一方で、年間を通じて切れ目なく需要が発生するのが中国の特徴です。

文化的な需要が一般家庭側で年間を通じて再生産され続ける構造があります。

縁起・婚礼・贈答という文化的な慣習が、年間を通じて切れ目なく金需要を作り続けているようです!

国家が国民の金を脅かした歴史──インドとの比較

前回のインド編では、独立後のインド政府が1962年金規制法(Gold Control Act)で一般家庭の金保有を厳しく規制した歴史を扱いました。一般家庭が中央銀行の側に金を回さなかった背景には、「政府は信用できない」という長く続いた記憶がありました。

中国にも、同じような歴史があるのでしょうか。

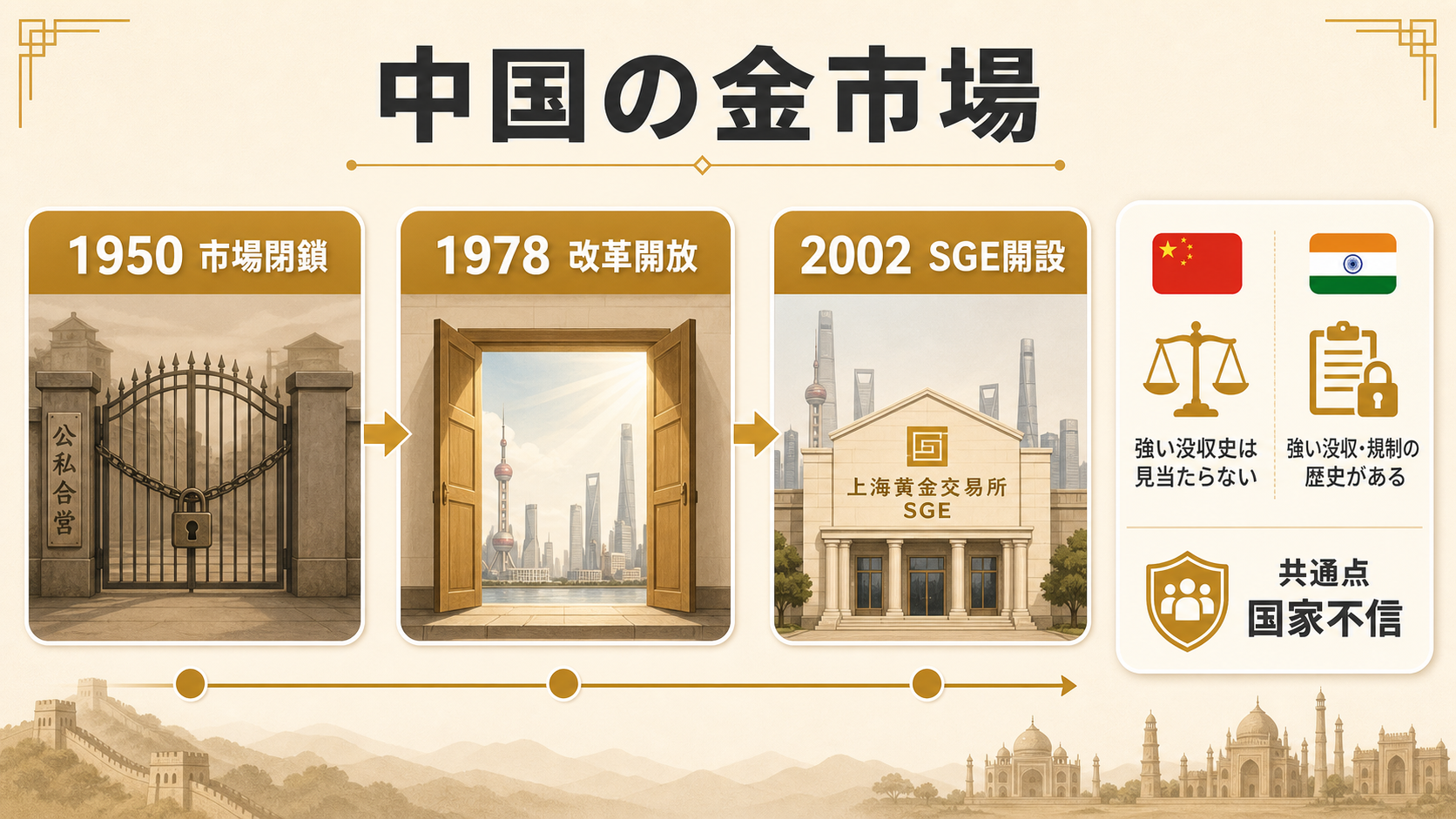

1950年代:金市場の閉鎖

中華人民共和国の建国後、1950年に金銀管理弁法が制定され、金銀の自由売買は禁止されました。民間の金売買は中国人民銀行による一元管理下に置かれ、市場としての金取引は事実上閉鎖されました。これは没収というよりは、中央銀行への強制売却に近い形だったとされています。

文化大革命期(1966〜1976年):「四旧打破」と金製品の扱い

文化大革命期には、伝統文化を否定する「破四旧」運動の中で、宝飾品が「ブルジョワ的趣味」として批判される場面もあったと記録されています。家庭に隠していた金製品が没収・接収された事例もあったとされていますが、インドの金規制法のような全国一律の没収政策が制度として確立されていたわけではないと理解されています。混乱期の地域差・運動の波の差が大きかったというのが妥当な見方です。

改革開放(1978年〜):段階的な解禁

1978年の改革開放以降、金取引は段階的に解禁されていきます。決定的だったのは2002年の上海黄金交易所(SGE)開設で、これにより民間の金売買が制度的に再開されました。2004年には個人の金地金購入も解禁され、現在の一般家庭の金保有が積み上がる土台ができました。

インドとの比較──「強い没収史」は見当たらない

整理すると、中国にもインドのGold Control Act級の明確な没収政策が制度として全国一律に実施された記録は見当たりません。1950年代の市場閉鎖は強制売却に近い形ではあったものの、一般家庭が大量の金を保有していたインドとは、規模も性質も異なります。

現代の中国で一般家庭が金を抱える理由は、人民元・不動産・株式への不信です。 両国とも国家不信が金保有の動機を担っている点は共通します。 違うのは国家の金調達方向で、それを決めているのは外貨準備の余力です。 中国はインドの約4.5倍の余力があり、家計の金には手を付けずに国外から調達できた。 ここが大きな違いとなっているようです。

背景は違えど、金の需要を強烈に支えているという点では両国とも同じです!

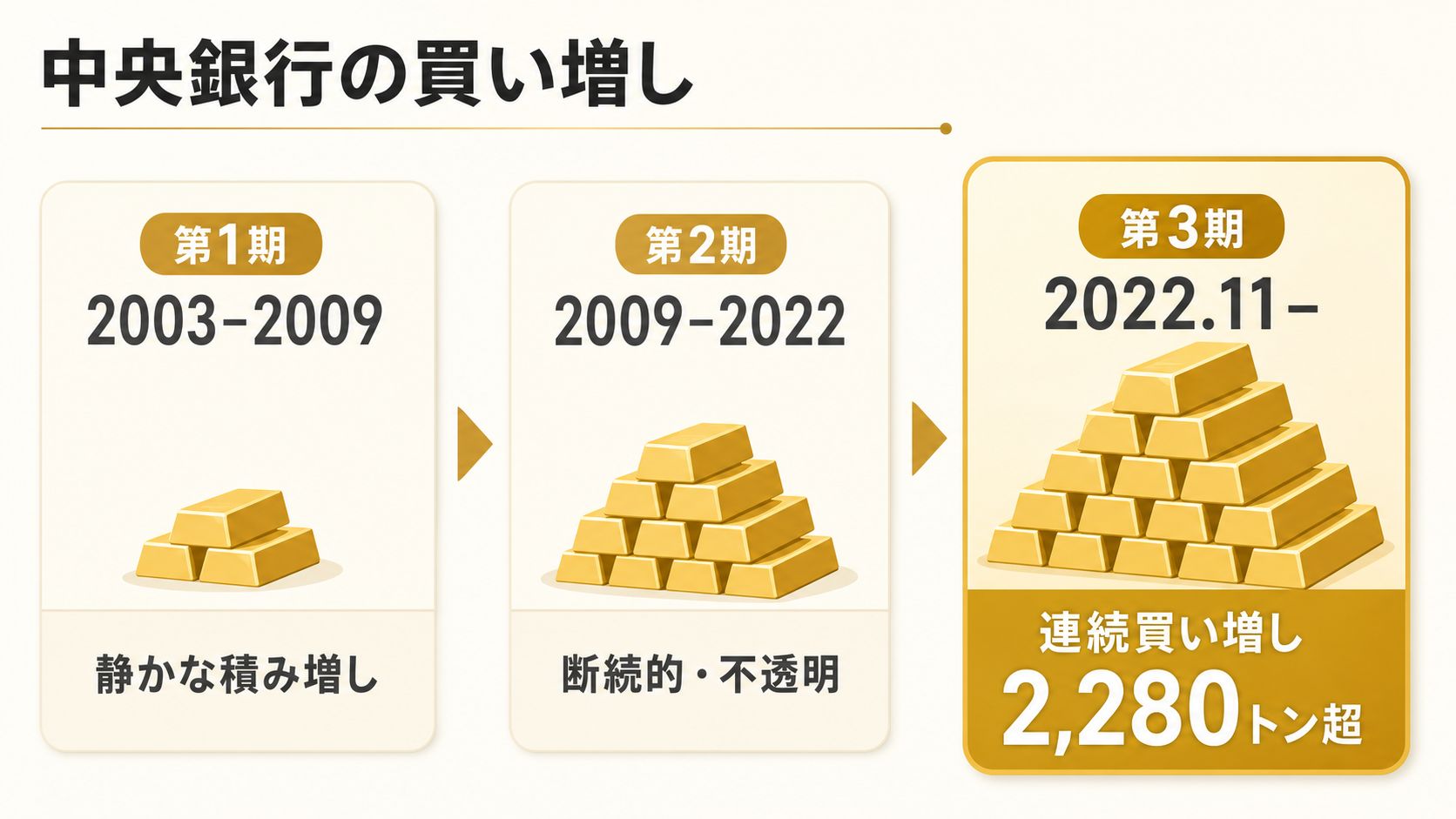

中央銀行の継続買い増し──2022年からの新しいフェーズ

ここから中央銀行についての話になります。中国の特異性は、一般家庭の需要の上に国家による継続買い入れが乗っている点にあります。

中央銀行の金購入は、過去20年で3つのフェーズに分けられます。まず公表保有量の推移を整理しておきます。

| 年 | 公表保有量 |

|---|---|

| 2001年 | 約 500 トン |

| 2003年 | 約 600 トン |

| 2009年 | 約 1,054 トン |

| 2015年 | 約 1,658 トン |

| 2016年 | 約 1,842 トン |

| 2024年末 | 約 2,280 トン |

第1フェーズ:2003〜2009年(静かな積み増し)

中央銀行は2001年に約500トン、2003年に約600トン水準と公表していましたが、2009年に突然「1,054トン保有している」とIMFに報告しました。間の数年間、IMFには変更を報告しないまま積み増していたことになります。

このとき市場は「未公表でも買っている可能性がある」という前提を初めて織り込みました。

第2フェーズ:2009〜2022年(断続的かつ不透明)

2015年に「1,658トン」、2016年に「1,842トン」と段階的に公表が進み、その後は2019年まで小刻みに買い増しが続きました。2019年9月以降は約3年間、公表上はゼロでした。市場では「裏で買っているのでは」という観測が常にありました。

第3フェーズ:2022年11月〜現在(連続買い増し)

転機は2022年11月です。中央銀行の公表保有量が再び連続して増え始め、2024年4月までの18ヶ月連続買い増しを記録しました。2024年5月にいったん休止しましたが、その後も断続的に再開しており、2024年末時点で公表保有量は約2,280トン超となっています(IMF IFS報告ベース)。

このフェーズが過去と決定的に違うのは、毎月公表している点です。中国は意図的に「金を買っている」という事実を市場に見せに来ています。

なぜか。これは外貨準備全体の構造から逆算するとわかります。

| 中国の外貨準備 | 規模 |

|---|---|

| 外貨準備総額 | 約 3.2 兆ドル(2024年末・国家外汇管理局 SAFE 公表) |

| うち米国債保有 | 約 7,600 億ドル(2010年ピーク約1.3兆ドルから減少傾向・米財務省 TIC データ) |

| うち金(公表分・時価評価) | 約 1,800 億ドル相当(2,280トン換算) |

外貨準備の比率で見ると、金は依然として5〜7%程度と公表されています。中央銀行の継続買い入れは、この比率を引き上げにいく長期作業の途中である、と読むのが自然です。仮に外貨準備に占める金比率を10%に引き上げるだけでも、追加で2,000トン規模の購入余地があります。

外貨準備の中身を、ドル国債から金に少しずつ振り替えていく──これは数年では終わらない作業です!

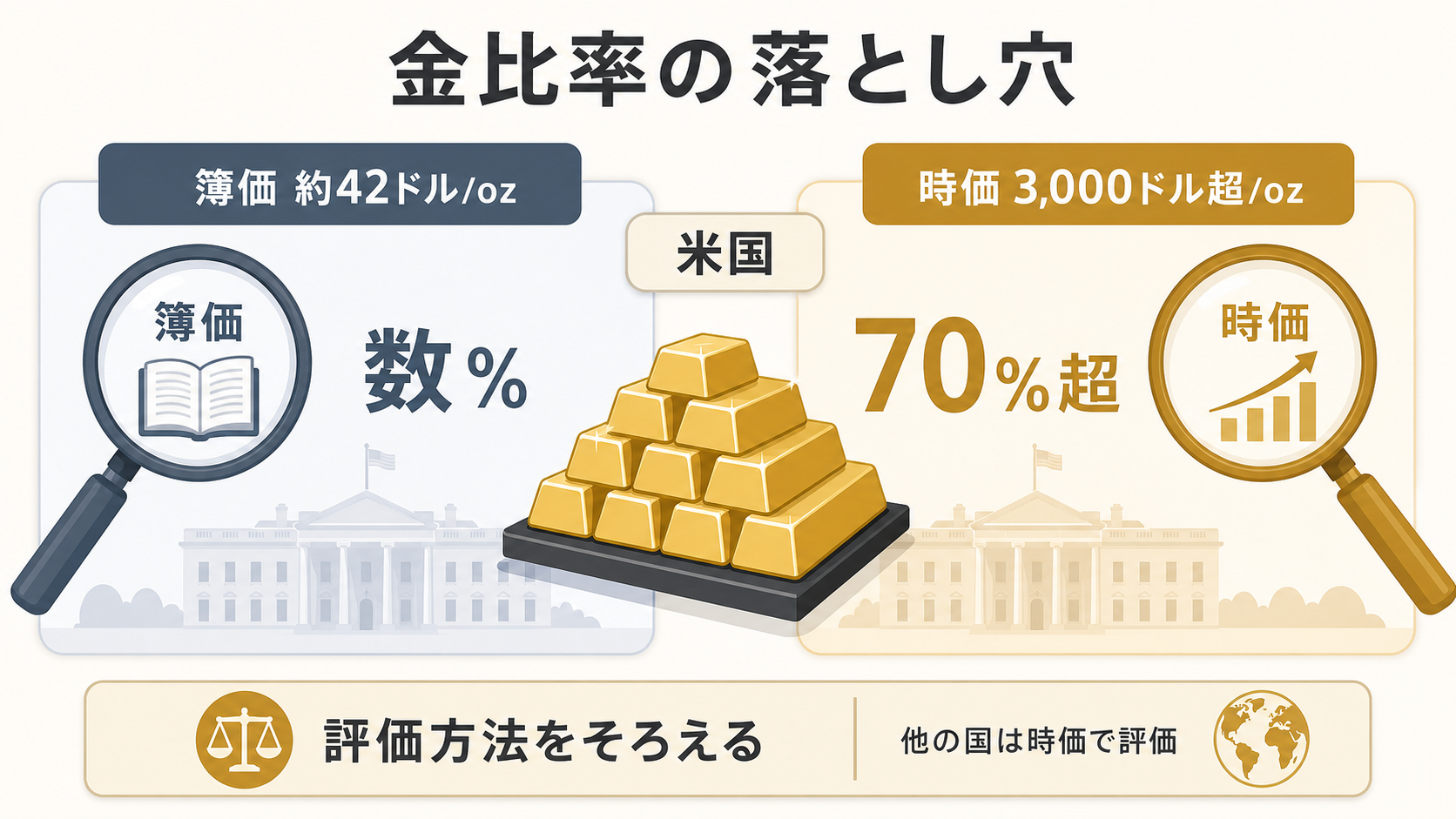

「外貨準備に占める金比率」を比較するときの落とし穴

「中国の外貨準備の金比率は5〜7%、欧米は70%前後」──この言い方が一人歩きしがちですが、注意が必要です。米国だけ評価ルールが特殊だからです。

米国財務省が保有する金(公表8,133.46トン)は、1973年以来簿価ベースで $42.2222/トロイオンスに固定されています(米国法令 31 U.S.C. 5117)。市中の金価格が $3,000/oz を超える局面でも、帳簿上は1オンスあたり約42ドルのままです。

この簿価で計算すると米国の金比率は外貨準備の数%にしかなりません。一方で時価評価に直せば70%超に膨らみます。米国の金比率は「簿価で数%」「時価で70%超」という二重の顔を持っており、報道で目にする数値がどちらのベースかを確認しないと意味を取り違えます。

ドイツ・フランス・イタリアなどは時価評価で更新しており、「70%前後」はそのまま読めます。中国の5〜7%、ロシア・トルコの30%前後も時価評価ベース。米国だけが例外です。

簿価で見るか時価で見るかで、まったく違う数字が出てくるのですね!

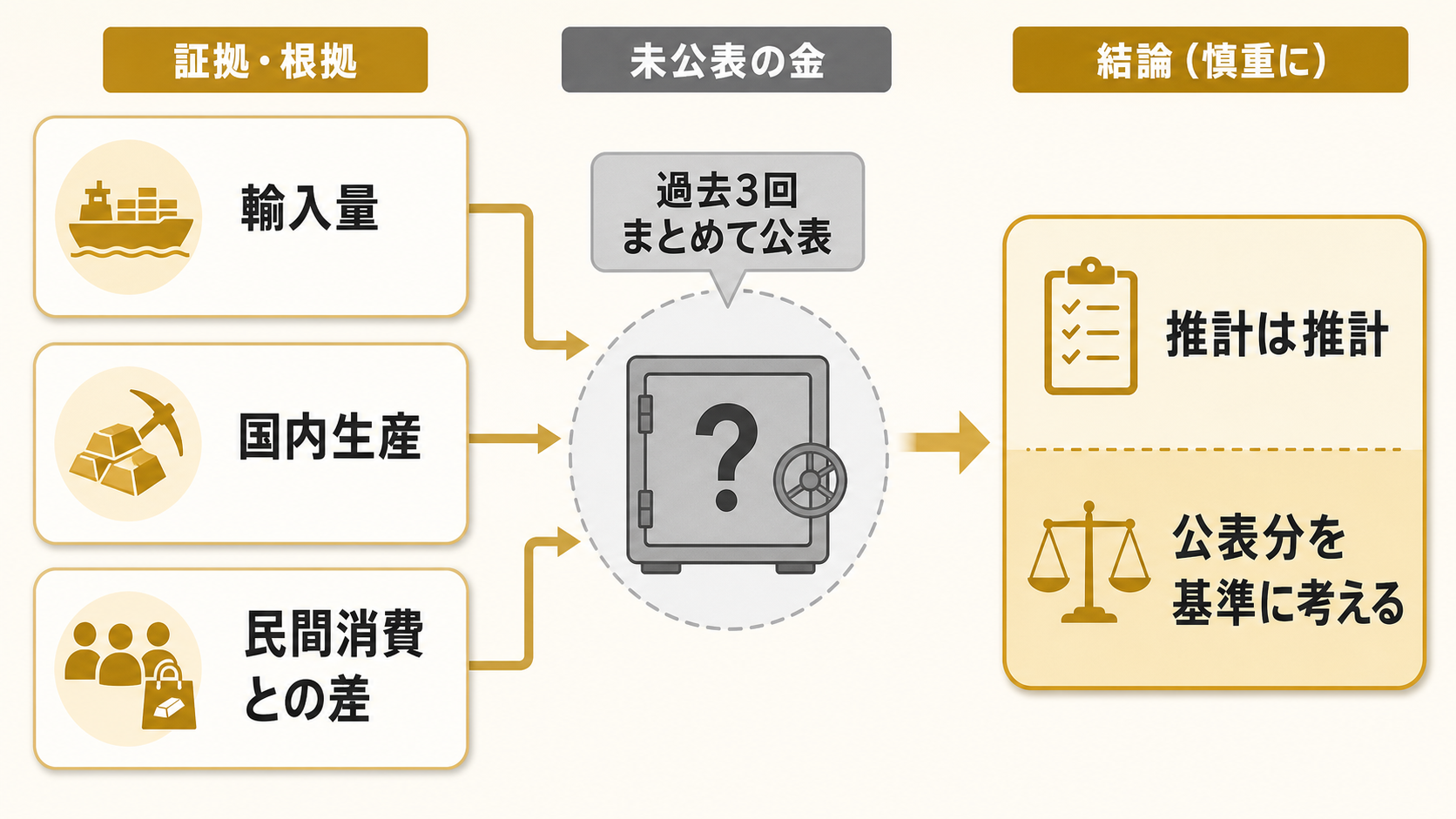

「未公表の金」推計をどう扱うか──筆者の立場

ここで一度、市場でよく語られる「中央銀行には未公表の金がある」という話に触れておきます。

機関によって推計幅は大きく、控えめなものから過激なものまで存在します。これらは公的統計ではなく、輸入量・国内生産量・公表変動・民間消費の差分から推計した数字です。

ただし、過去の経歴は無視できません。2009年・2015年・2016年と、中央銀行は「数年分まとめて発表」を3度繰り返した実績があります。「いま公表している量だけが全部です」という前提は、中国に関しては成立しにくい──これは事実として押さえておくべきです。

未公表分は不明なので、明らかになった時点で考えることにします!

政治的背景──外貨準備の分散という現実

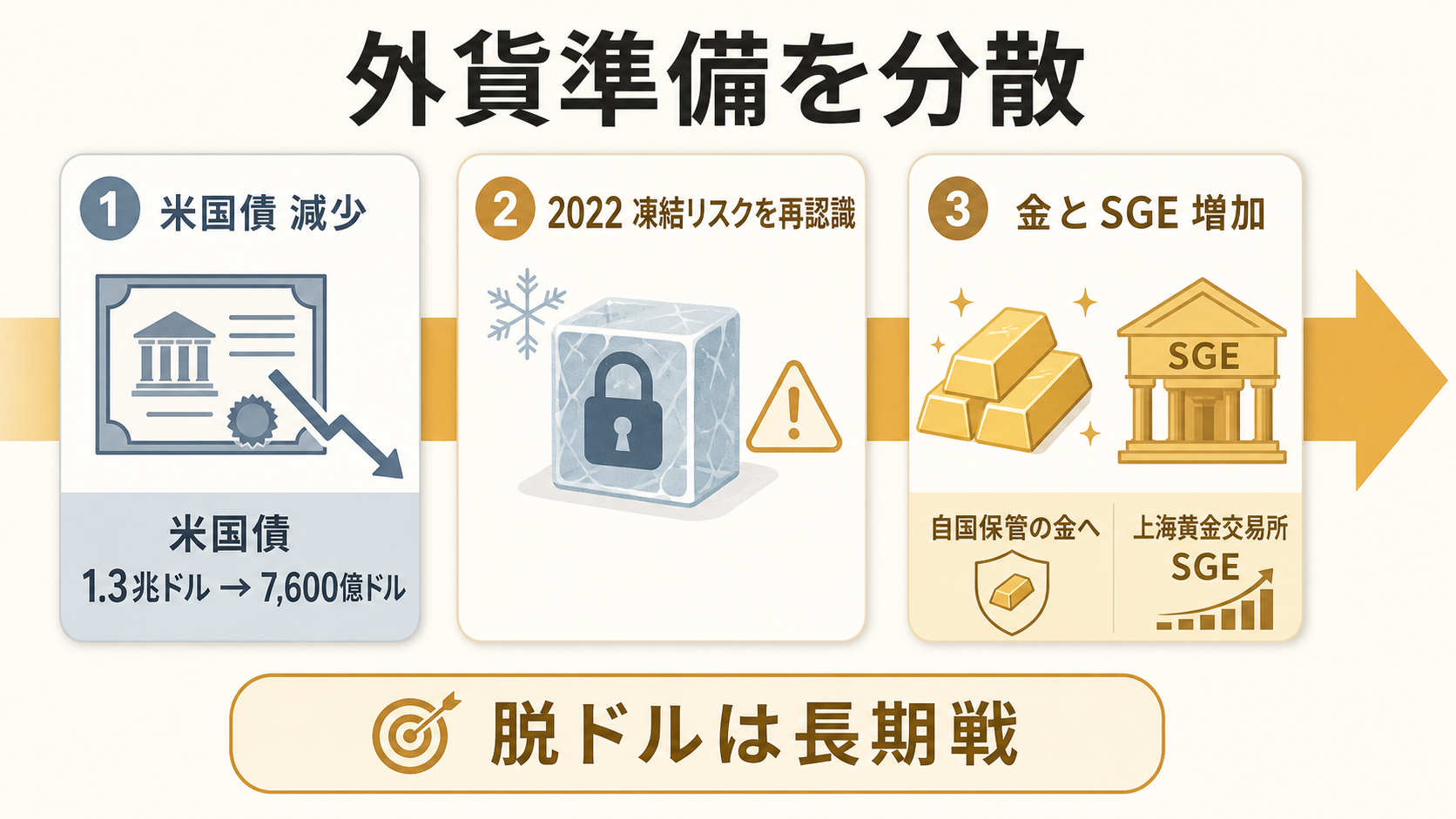

中央銀行は何のために金を買い続けるのか。背景にあるのは「脱ドル」──米ドル依存を減らそうとする動きです。

米国債保有の減少

中国の米国債保有額は、米財務省 TIC(Treasury International Capital)データによれば、2010年代前半のピーク約1.3兆ドルから、2024年末には約7,600億ドルまで減少しました。約4割の縮小です。

この間、外貨準備総額(国家外汇管理局 SAFE 公表)は3兆ドル前後で大きく変わっていません。つまり米国債を減らした分、何か別の資産に振り替えています。その一部が金、というのは数字の整合性として自然な読みです。

2022年というターニングポイント

中央銀行が連続買い増しを再開した2022年11月は、その年の2月のロシアによるウクライナ侵攻と、それに続くロシア中央銀行の外貨準備凍結から数ヶ月後でした。

ロシアのケースで、各国中央銀行は「ドル建て外貨準備は政治的決定で凍結されうる」という事実を再認識しました。これに対する自然な反応は、誰の許可もなく動かせる資産──つまり自国保管の金──の比率を上げることです。

中央銀行の金購入は中国に限らず、ポーランド国立銀行、トルコ中央銀行、シンガポール金融管理局、インド準備銀行(RBI)など多くの中央銀行が2022年以降、加速させています(IMF IFS の中央銀行金準備データで確認可能)。中国はその最も規模の大きいプレイヤーです。

上海金(SGE)の存在

もうひとつ押さえておきたいのが、中国独自の金市場である上海黄金交易所(SGE)です。中国の金輸入の大部分はSGE経由で取引され、人民元建てで価格形成されます。

これは「ドル建てロンドン金市場」とは独立した価格決定メカニズムを持つことを意味します。長期的には、中国はドルを介さない金取引のインフラを着々と整備していると見ることもできます。

ただし、SGEの取引量はLBMA(ロンドン)にはまだ及びません。すぐにドル建て市場を代替する、という話ではないことには注意が必要です。

少しずつ時間をかけた変更を進めているようです!

中国は「売る側」に回るか

次回(vol.3)で扱うトルコは、近年通貨(リラ)防衛のために中央銀行が金を売却した局面が複数回あります。リラの急落を止めるため、外貨準備の中から金を取り崩してドル買い支えに回すパターンです。

中国も同じことをするでしょうか。中国は売り手に回りにくいと考えられます。理由は3つあります。

第一に、外貨準備の規模が圧倒的に違います。中国の外貨準備総額は約3.2兆ドル。人民元防衛が必要になっても、まずは米国債(約7,600億ドル)から取り崩すのが自然な順序です。金(公表時価で約1,800億ドル相当)は外貨準備全体の数%に過ぎず、売却するインセンティブは小さい。

第二に、人民元はリラほど自由化されていません。トルコリラは変動相場制で市場の売り浴びせを受けますが、人民元は管理フロート制で、当局は海外送金・投資の規制を通じて為替を統制できます。市場介入の手段が金売却以外にも多く残っています。

第三に、国家としての姿勢の問題があります。「国家の威信」「自立」を重視する国が、時間をかけて積み上げてきた金を一時的な為替変動のために売却するのは想定しにくい動き方です。

中国は売る側に回りにくい構造のようです!

なぜ「一般家庭+中央銀行」の二刀流が効くのか

ここまでの整理を踏まえて、中国の構造を一段抽象化してみます。

インドの構造(前回の整理)は──

- 一般家庭が金を抱え込む

- 政府は逆に引き出そうとして失敗

- ベクトルは逆方向

中国の構造は──

- 一般家庭が文化と経済不安から金を支える

- 中央銀行が外貨準備分散のため金を買い続ける

- ベクトルは同方向

この違いは、金市場への影響として大きく出ます。

インド型の需要は、価格の下値を支えるクッションとして機能します(前回の2020年自然実験で確認済みです)。一方、中国型の需要は、それに加えて中央銀行の継続買い入れが上値の押し上げ要因として乗ります。

しかも、一般家庭と中央銀行の購入動機は独立しています。

- 一般家庭が買うとき、中央銀行が休んでいても買い手は途切れない

- 中央銀行が買うとき、一般家庭が控えていても買い手は途切れない

- 両者が同時に動けば、需要は二重に積み上がる

「多面的な金需要」──これが中国の構造的な強さです。

反証も置いておく

ただし、中国の二刀流が常に強いとは限りません。注意点が3つあります。

- 海外送金・投資の規制緩和:個人の海外投資が解禁されれば、一般家庭の金需要は海外株などに流れ得る

- 不動産市場の回復:不動産価格が再び上昇すれば、一般家庭の金シフトは弱まる

- 中央銀行の政策転換:2024年5月の購入休止のように、政策のさじ加減で需要は止まる

これらの要因が同時に発動する可能性は当面低いものの、「絶対に強い構造」ではないことは押さえておくべきです。

二刀流は強いけれど、何が起こるかわからないという姿勢は持ちたいと思います!

まとめ──中国型の構造をどう位置づけるか

論点を整理します。

1. 中国は一般家庭(20,000トン超)と中央銀行(2,280トン超)の二段構えで金需要を支えています。 インドの「一般家庭だけ」型とは構造が根本的に違います。

2. 中央銀行の買い増しは2022年11月から新しいフェーズに入りました。 毎月公表する形に変わり、外貨準備の金比率(現在5〜7%)を引き上げているように見えます。

3. 文化(春節・婚礼・贈答)と政治(外貨準備分散)が同じ方向に効いています。 一般家庭と国家の理由は独立しながら同じ方向を向いている──他市場にない特異点です。

4. 中国は売り手に回りにくい構造です。 通貨防衛のために金を売却するインセンティブは現時点では小さい。需要の持続性に直結します。

5. ただし、二刀流が「絶対」ではありません。 海外送金・投資規制の緩和、不動産回復、中央銀行の政策転換のいずれかが起きれば、需要は弱含みます。

6. それでも、インド+中国の一般家庭だけで市場に出てこない金が4.5万トンある事実は重い。 金価格の下値は、思っているより厚い土台の上にあるのかもしれません。

インドは一般家庭一本、中国は一般家庭+国家の二刀流─同じアジアでもこれだけ構造が違うのは興味深いです!

次回予告

シリーズ「金需要の知られざる担い手たち」、次回は新興国中央銀行の集団行動を取り上げる予定です。

ポーランド、トルコ、シンガポール、インド準備銀行(RBI)──2022年以降、中国に追随するように金購入を加速させた中央銀行は1つや2つではありません。これらの動きを「集団としての意思」として読むと、何が見えてくるか。掘り下げる予定です。

特にトルコは、本記事の最後で触れたとおり、中国とは対照的に通貨防衛のために金を売る側にも回る国です。中央銀行買いの「持続性」を国別に見ていく回になります。

シリーズ「金需要の知られざる担い手たち」

- vol.1 インド:文化が動かす金需要

- vol.2 中国(この記事)

- vol.3 トルコ:枕の下の金と婚礼の金貨

参考情報

主な出典

- 中央銀行の金保有量・月次変動:IMF International Financial Statistics(IFS)、IMF SDDS(Special Data Dissemination Standard)における各国中央銀行報告

- 米国財務省の金保有・簿価評価:米国財務省 Status Report of U.S. Treasury-Owned Gold、31 U.S.C. 5117(Statutory Value)

- 欧州主要国の金保有評価方法:Deutsche Bundesbank Annual Report、Banque de France Annual Report、Banca d’Italia Annual Report

- 世界の中央銀行金保有合計:IMF International Financial Statistics

- 中国の外貨準備総額:中国国家外汇管理局(SAFE)公表データ

- 米国債保有額(中国を含む各国):米国財務省 TIC(Treasury International Capital)データ

- 世界の金鉱山生産量:USGS Mineral Commodity Summaries(米国地質調査所)

- 上海黄金交易所(SGE)取引量:SGE 公式統計

- 中国の一般家庭の資産構成(不動産比率等):中国人民銀行 家計金融資産調査、中国社会科学院(CASS)レポート

- 春節・婚礼・贈答需要の動向、足金などの呼称:中国宝玉石首飾行業協会(CGA)、中国国家標準 GB 11887、各種報道

- 中国の金規制・解禁の歴史的経緯:1950年金銀管理弁法、上海黄金交易所開設経緯(公的資料)

- 世界全体の金需要・地金コイン内訳の参考値:業界統計(補助的に参照)

これらの公開情報を基に、筆者独自の視点で再構成しています。未公表保有量については各機関の推計に幅があり、本記事は公表分のみを基準として議論を組み立てました。最新情報は各情報源で直接ご確認ください。