Claude Codeで家計簿アプリを自作した話──マネーフォワードMEレベルを我が家仕様に

当ページのリンクには広告(PR)が含まれます

「家計簿管理アプリ」を使っていて「こうなったらいいのになー」って思ったことありませんか?最近、話題のAIエージェント Claude Code で家計簿アプリを自作することができました。プログラミング未経験の会社員が、自分専用の家計簿を作った記録です。

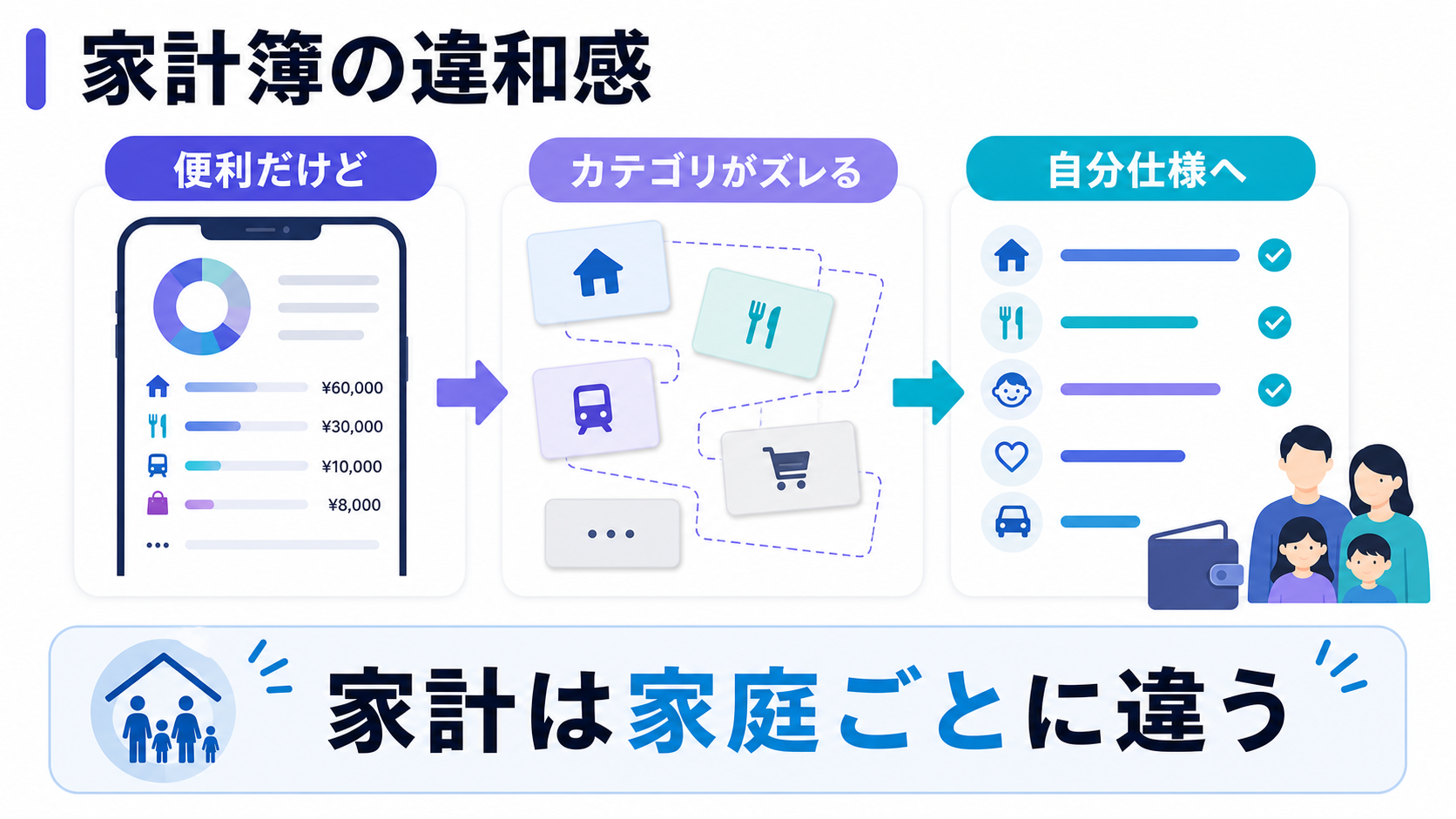

家計簿は本来「人に見せるもの」ではありません。そして、家計簿の項目は人によって違います。共働きか、子供の有無、住宅ローンか賃貸か──生活が違えば必要なカテゴリも違う。

汎用のアプリ(例:マネーフォワードME)は「全員に同じ枠」を提供する以上、ここに構造的な限界があります。だからこそ、自分専用に作る価値があります。

私はプログラミングを体系的に学んだことはありませんが、Claude Code があれば、それで十分でした。この記事では、その記録を残します。

「便利だけど、ここをこうしたい」って気づいてしまうと気になるものですよね。

目次

- はじめに:マネーフォワードMEに違和感を持ち始めた日

- 我が家のマネーフォワードME違和感5選

- なぜ家計簿の自作にClaude Codeなのか

- Claude Codeで家計簿アプリを自作する構成(技術選定)

- Claude Codeで家計簿を自作する手順:1週間のラボノート

- 家計簿を自作するときのプロンプトの工夫

- これはマネーフォワードMEのままで良かった:Suica自動同期問題

- 自作した家計簿アプリの5画面

- Claude Codeで家計簿を自作してわかったこと

- これから自作したい人へ

1. はじめに:マネーフォワードMEに違和感を持ち始めた日

詳細な個人情報は公開できませんので、以下のような設定で解説します。 私は会社員で、妻と子供(5歳)の3人暮らし。世帯の手取りはざっくり55万円/月、ボーナス込みで年800万円ほど。住まいは賃貸で家賃12万円。

普通の会社員の家庭にとって、家計管理は支出管理がほぼすべて。支出管理ができればほぼ家計を把握できます。 でも、「今月いくら使ったか」を正確に把握するのは想像以上に難しい。クレカ2枚、QRコード決済、ネット銀行、地域金融機関、保育園の引き落とし、ふるさと納税──支出の入り口が10個近くあり、夫婦それぞれが別々のカードを持っている。

約10年間Excelで家計簿をつけ、現在はマネーフォワードMEを使っています。複数の金融機関を一画面に集約して、自動で分類してくれる。これを個人が一から作るのはほぼ不可能で、月額数百円は破格。マネーフォワードMEの有用性は計り知れません。

ただ、家計の中身が複雑になるにつれて、ある日ふと気づきました。

「マネーフォワードMEのカテゴリ、我が家の家計と微妙にズレている」

家計簿の項目は、その家庭それぞれで違うのではないでしょうか。共働きで子供が1人いる我が家と、独身一人暮らし、定年退職後の家計が、同じカテゴリに収まるはずがない。それでも使い続けてきたのはレシートを転記したりする作業を省いてくれる、など細かい不満を上回るメリットがあったからでした。しかし、Claude Code を使うことで、その不満をも解消してくれるアプリを自分で作ることができました。

最初の違和感って、本当にささいなんですよね。でも繰り返し使うたびに違和感はどんどん大きくなってしまいました。

2. 我が家のマネーフォワードME違和感5選

「便利だけど、ここをこうしたい」という違和感を、ある日まとめてリストアップしてみました。

① カテゴリが我が家に合わない

我が家には毎月定常的に必要な「教育費」と時々まとまって出ていく「教育費」を切り分けたいというニーズがありました。保育園代・学校費用のような月々に必要な費用。一方で何年かに一度しか支払わない入園費・入学金──この2つは性質が違うのに、マネーフォワードMEではどこかで混ざってしまう。「全員向けに最大公約数で作られた箱」の宿命です。

② 夫婦の支出を切り分けにくい

夫婦それぞれがクレカを別々に持ち、別々の口座から引き落とし。月末に「今月、私は何にいくら使った?」「妻は?」を分けて見たい。マネーフォワードME でも工夫すれば近いことはできますが、画面の主役にはなりません。

③ 子供関連の費目が細分化できない

子供関連支出は想像以上に多岐にわたります。保育園代・子供医療費・衣類・おもちゃ・絵本・習い事──「子供費」一つに突っ込むと、年間で何にいくらかかっているか見えなくなる。

④ 月の特別費(誕生日・年末年始など)の扱い

マネーフォワードME には「特別費」カテゴリがなく、誕生日プレゼントや年末年始の帰省費用を無理やり食費や娯楽費に押し込む形になる。その月だけ食費が異常に膨らみ、月次比較がしにくくなる。年に数回の大きな出費を通常の月次から切り離して見たいというのが我が家のニーズでした。

⑤ 自動連携の認証エラーが多く、結局CSVを手で取りに行っていた

これが地味にいちばん大きかった。

マネーフォワードME の真骨頂は「自動連携」です。でも実際の運用では、認証エラー、追加認証、セキュリティ更新で月に何度も止まる。再連携してもすぐ取れず、結局CSVを手で取りに行く方が確実だったのです。

ある日ふと気づきました。

「これ、自動連携を頑張る前提を捨てて、最初から CSV を取り込むだけの仕組みなら、全部自分で作れるんじゃないか?」

これらが、自作へのモチベーションとなりました。

特に⑤の認証エラーは、共感した方も多いはずです!「自動」ではないんですね。

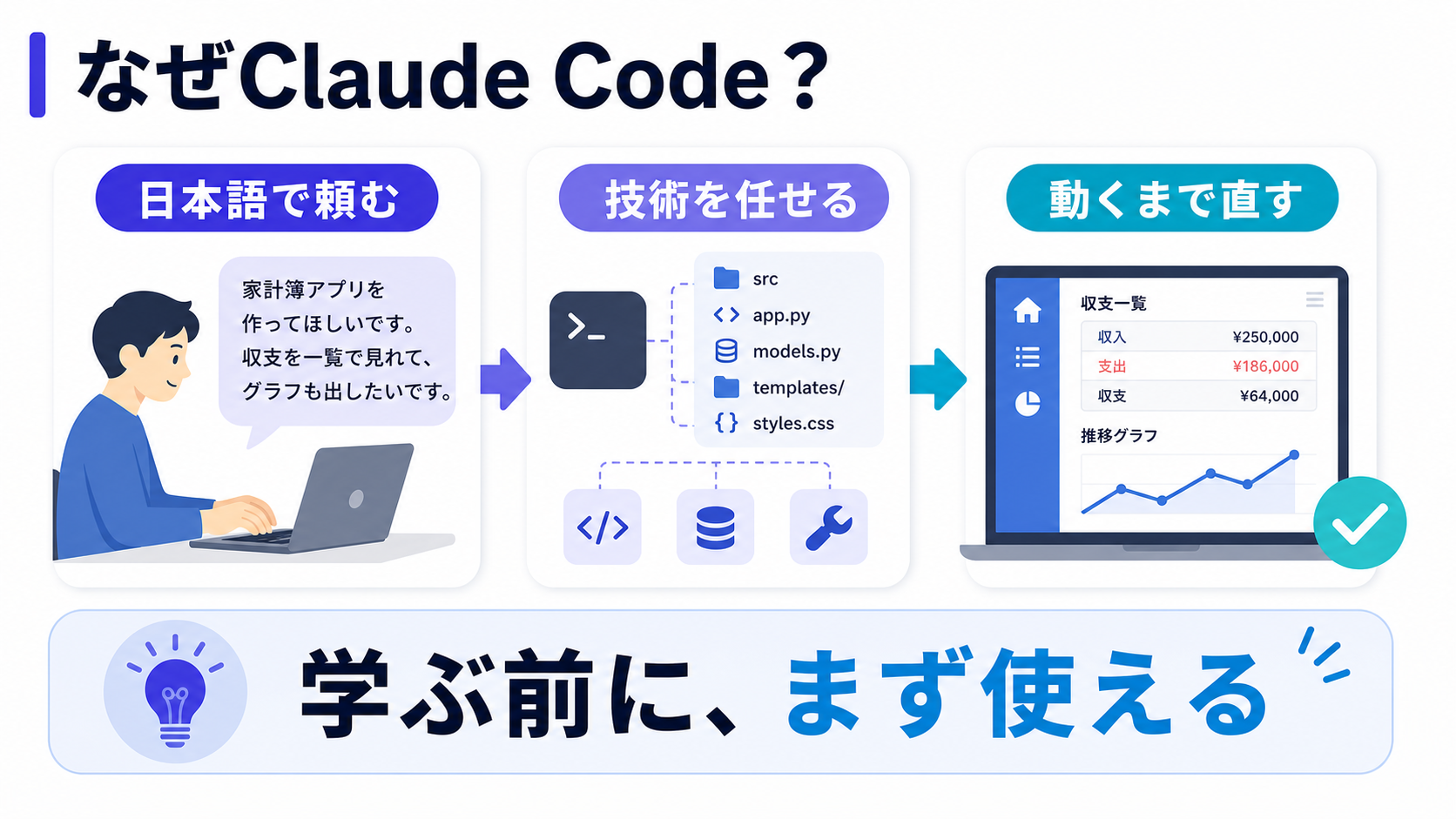

3. なぜ家計簿の自作にClaude Codeなのか

私はプログラミングを仕事として使ってません。材料系の研究開発を20年やってきた会社員で、Excel と Python のごく初歩までは触ったことがある程度。「データベース設計」も「API」も「ホスティング」も、まともな教育も受けておらず、ほぼよくわかっていない状態でした。

数年前なら家計簿の自作なんて夢物語でした。プログラミングスクールに半年通い、何十万円か払って、ようやくスタートライン。でも2026年の今、Claude Code があります。

Claude Code は、自然な日本語で「こうしたい」と頼めば、必要な仕組みを一通り作ってくれる。日本語の要望を投げると、ファイルを作り、コードを書き、エラーが出れば自分で直し、「動きます」と返してくる。わからないことがあれば「それはなんですか?わかりやすく教えて」と言えば噛み砕いて教えてくれます。

素人にとって最大の価値は 「技術選定をまるごと任せられる」 こと。Python なのか PHP なのか、SQLite なのか PostgreSQL なのか──素人には判断がつきません(正直言うといまだになぜそれが選択されたのかわかっていません)。Claude Code は、要望に合った構成を勝手に選んで組んでくれる。

「学習」より先に「使う」。スクールに半年通うより、Claude Code に2週間頼んでみる。それが、いま一番おすすめしたいアプローチです。次の章から、家計簿を自作する実際の手順を時系列で残します。

習うより慣れろ。ですね!

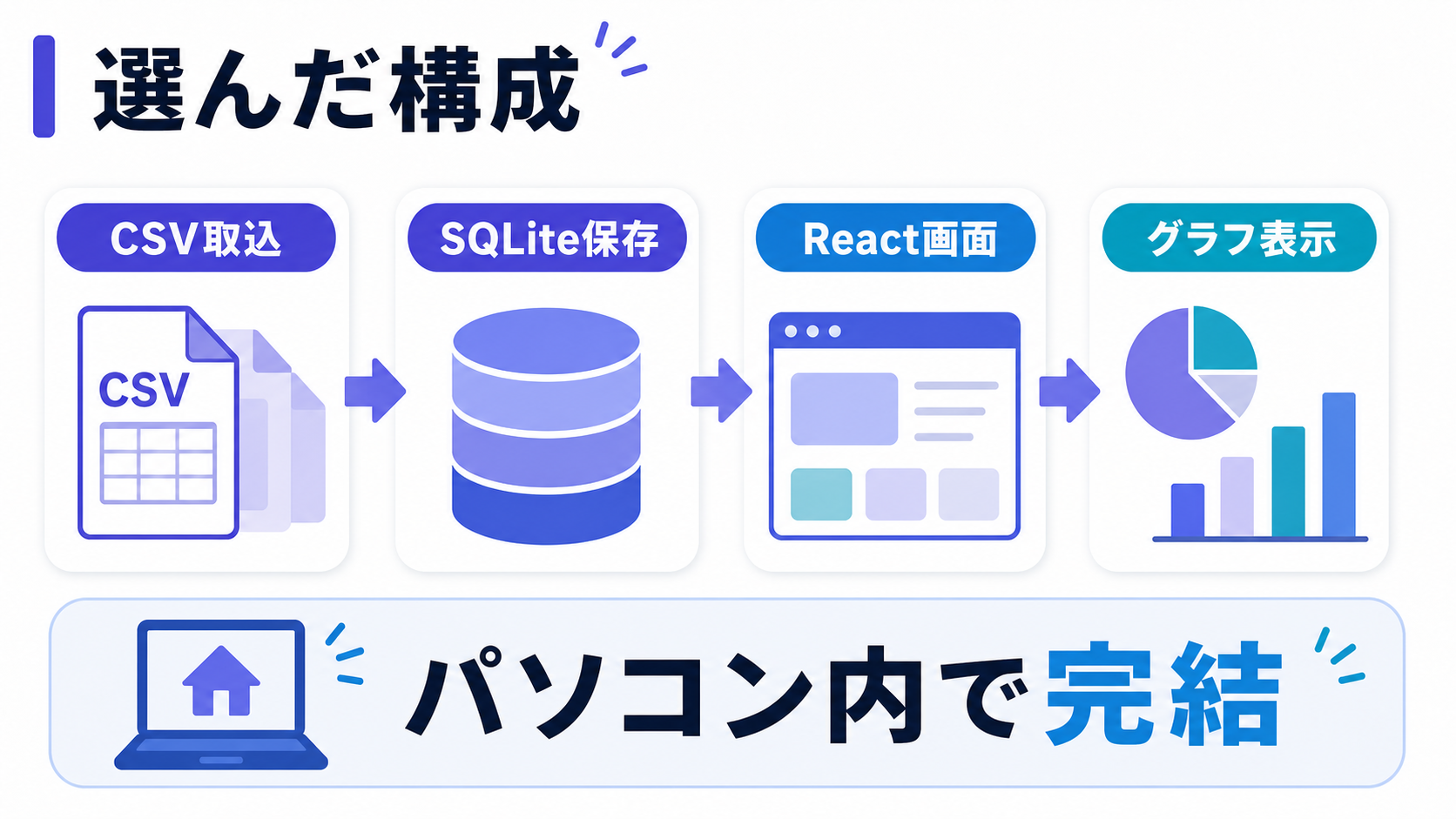

4. Claude Codeで家計簿アプリを自作する構成(技術選定)

§2 の違和感⑤をそのまま Claude Code に伝えました。

「家計簿アプリを作りたい。マネーフォワードME の自動連携は認証エラーで結局 CSV を手で落としてくることが多かったので、最初から CSV を取り込むだけのシンプルな仕組み にしたい。夫婦のクレカを分けて表示できるようにしたい。個人で使うだけで、ネットには公開しない。」

これだけで、Claude Code は勝手に構成を組み始めました。

| 部分 | 採用された技術 | 役割 |

|---|---|---|

| 取り込み | Python + FastAPI | CSV を受け取って、振り分けて、保存 |

| データ保管 | SQLite | ファイル1個で完結する家計簿の保管庫 |

| 画面 | React + Vite + Tailwind | 家計簿を見るための画面 |

| グラフ | recharts | 棒グラフ・円グラフ |

要するに、CSV を置くと勝手に分類して画面に表示してくれる仕組みで、データはパソコンの中に1ファイル。外には出さない。ありがたかったのは、「個人で使うだけ・ネットには公開しない」と書いた一言を Claude Code が拾い、クラウドや認証の仕組みを最初から外した設計にしてくれたこと。

※ ネット公開する形で運用したい場合は、別の構成(Next.js + Cloudflare Workers + Cloudflare Access など)が向いています。シリーズの別記事で扱う予定です。

何度も出てくるので使っていると慣れてきて興味が湧いてきました!

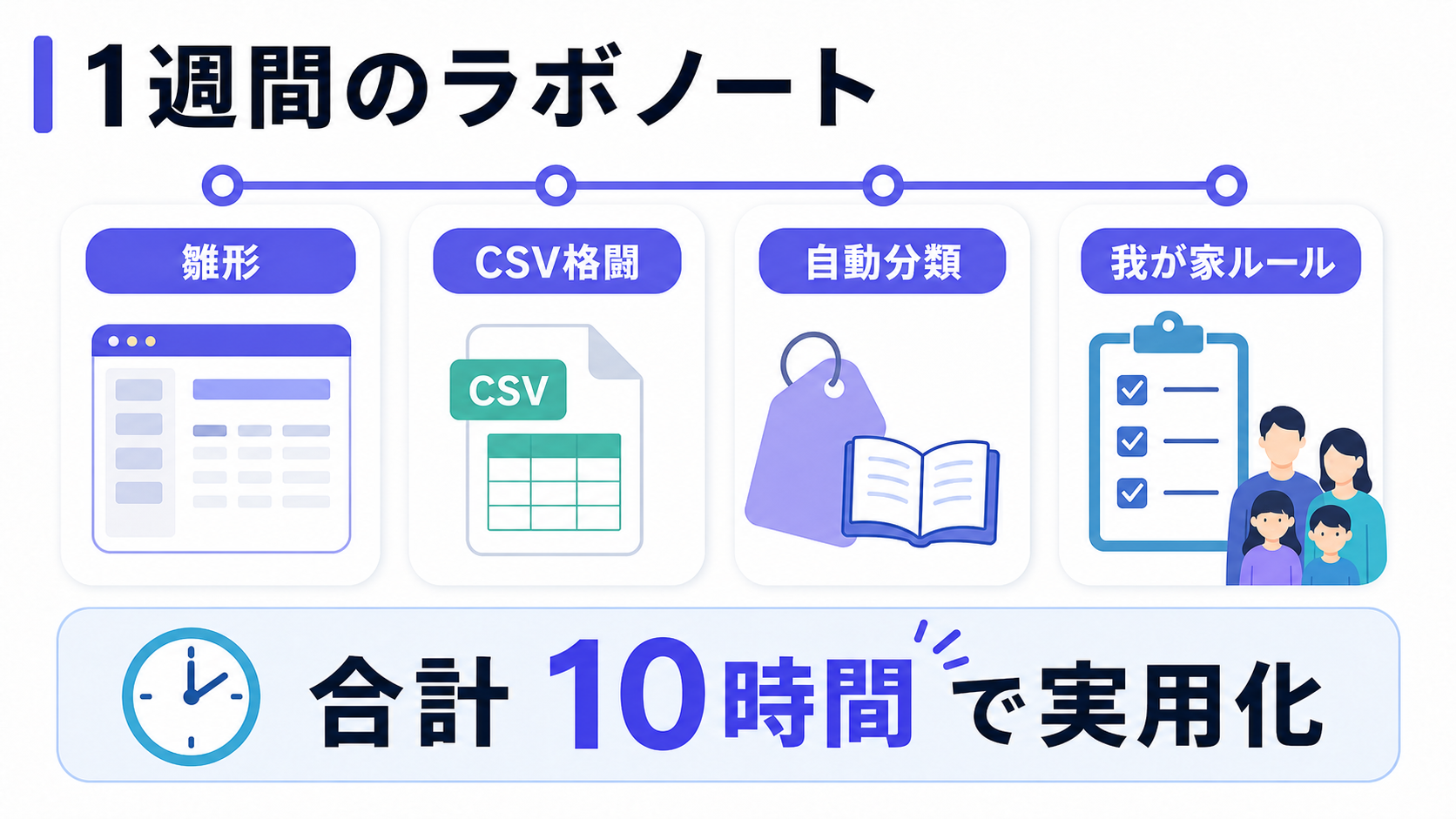

5. Claude Codeで家計簿を自作する手順:1週間のラボノート

合計10時間程度。平日の夜と休日の早朝に少しずつ。

雛形が動くまで

「家計簿を作りたい」と頼んでから、最初に動く画面が出てくるまで初日の3〜4時間。手で書いたコードはほぼゼロで、案内されるまま動かすだけ。中身は空でも「自分のパソコンの中に、自分のための家計簿アプリの容れ物ができた」感覚は、独学者にとって本当に大きかった。

自分のCSVとの格闘

ここから現実の壁にぶつかります。クレカA、カードB、QRコード決済、ネット銀行、地域金融機関──CSV の中身がそれぞれ違う。列の順番も、文字コードも、日付の書き方も。私が Claude Code にした指示は、玄人っぽいものではありません。

「クレカAの CSV を取り込んだら文字化けした。直して」 「QRコード決済のCSV、チャージと支払いが両方入ってる。チャージ分は集計から除外したい」

すると 「文字コード自動判定」「日付フォーマット正規化」「QRチャージは除外フラグで弾く」といった処理を自分で考えて追加してくれた。特にQR二重計上問題は自作派が誰もが踏む罠ですが、「二重に出てる、直して」だけで踏まずに済ませてくれました。

自動分類エンジン

家計簿の心臓部、自動分類です。CSV の「店舗名」と「金額」を、自動で「食費」「日用品」「交通費」などに振り分ける。マネーフォワードME が内部でやっていることを、我が家のカテゴリで・我が家のお店でやりたい。

Claude Code は、「店舗名 → カテゴリ」の辞書テーブルを DB に作り、既知の店舗は自動分類、未知の店舗は「未分類」として残し、私が1クリックで指定すると辞書に学習結果を追記する──という仕組みを組んでくれました。

我が家の場合、大手のクレカ取引で自動分類成功率が約95%まで育ちました。残りの数%も1クリックで教えれば次回以降は自動。「家計簿が自分で学習していく感覚」は、自作してはじめて実感しました。

我が家ルールの実装

最後の週は、§2 で挙げた違和感を一つずつ潰していきました。取引データに「owner」項目を追加して夫婦の切り分け、誕生日・年末年始・冠婚葬祭などを月次比較から除外する特別費の分離、保育園代・絵本や衣類・学資保険を別カテゴリにする教育費と子供費の分離。カテゴリ数は、当初8年分の家計データから整理した正準34カテゴリでスタートし、運用しながら4つ追加して38カテゴリに。ここまで来てようやく、「我が家の家計簿」と呼べるものになりました。

アプリがどんどん完成していくので楽しくて、寝るのがもったいなくなる感覚でした!

6. 家計簿を自作するときのプロンプトの工夫

Claude Code でのアプリ作りは、結局「どう頼むか」がほぼ全てです。

効いたプロンプトの共通点

効いた指示はすべて生活の言葉で書いたものでした。「夫婦のクレカを分けて表示したい」「誕生日や年末年始の出費は月次から切り離したい」──技術用語を使わず、何が起きていて何が困るのかを素人の言葉で書く。加えて過去10年分の家計データを渡したことで、マネーフォワードME の長年のデータが自作版の初期学習データとして効きました。家計簿の自作で結果を分けるのは、コードの知識ではなくこの頼み方です。

この記事では「どう頼んだか」の要点だけを書きました。実際に最初のひとことから完成まで投げたプロンプトの全文は、続編の実践編(note)に時系列でまとめています。「この場面で、具体的にどう書いたのか」をそのまま真似したい方は、そちらをどうぞ。

話し言葉でも作り上げてくれるのは本当に驚きです!

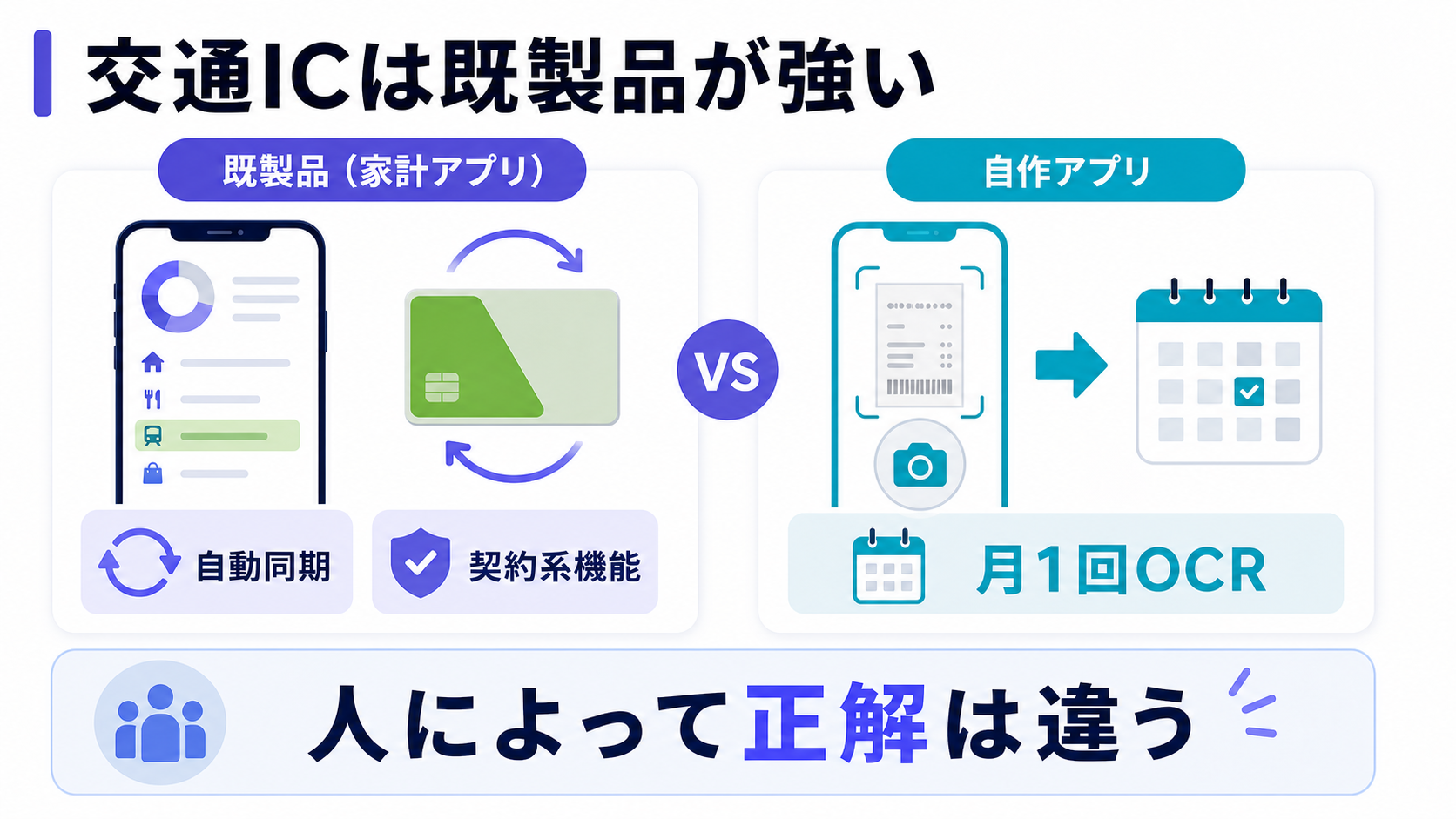

7. これはマネーフォワードMEのままで良かった:Suica自動同期問題

【2026年5月追記】マネーフォワードMEの情報流出報道を受けて本記事の公開直後(2026年5月)、マネーフォワードMEで利用者情報の一部が外部から閲覧可能になっていた事案が報道されました。マネーフォワード社は大手金融サービスとして相応のセキュリティ対策を講じている会社であり、それでもこうした事案は起こり得る──というのが、家計データをクラウドに集約する型のサービスに共通する構造的なリスクです。

我が家は本記事の通り、すでに自作家計簿に切り替え済みで、家計データはパソコンの中の SQLite ファイル1個だけ。「外に出していないものは、外から漏れない」──この当たり前のことが、自作の地味だが本質的な利点だと改めて感じています。

ただし、§7 で書く通り Suica などの契約系自動同期はマネーフォワードME にしかできない芸当です。本記事は「マネーフォワードME を捨てよう」という記事ではなく、「人によって、生活パターンによって、正解が違う」という記事のままです。

ここまで「自作で十分」と書いてきましたが、マネーフォワードME に完敗した部分が一つあります。Suicaの自動同期です。

マネーフォワードME は Suica の利用履歴を自動で取り込んでくれる。これを自作で再現しようとして気づいたのですが、この機能は マネーフォワードME が JR東日本などと契約して情報を抽出しているらしい。つまり個人が自作で再現するのは事実上不可能。マネーフォワードME の月額料金には、こうした 「個人では絶対にできないこと」 の価値が含まれています。

自作派の代替策

我が家では、Suica の残高画面のスクショを撮って、Claude Code に 「画像から取引を読み取って」 と頼みました。すると、画像から文字を読み取って取り込む仕組み(OCR と呼ぶ)を作ってくれた。月1回・1分の手作業で代替できる。Suica 利用頻度が低い我が家には、これで十分でした。

もう一つの軸:データを「どこに置くか」

冒頭の追記の通り、2026年5月にマネーフォワードME で情報流出事案が報道されました。国内大手の金融系サービスで運営されているマネーフォワードME であっても、複数の金融機関の情報を1箇所に集約するサービスである以上、「攻撃された時の被害範囲が大きくなる」という構造的なリスクがあります。これは特定の会社の問題というより、クラウド集約型サービス全般の宿命と捉えるのが正確だと思います。

自作版の場合、家計データは自分のパソコンの中の SQLite ファイル1個。クラウドにも上げず、外部からアクセスできる経路もない。「便利さ」と引き換えに何を差し出しているか──マネーフォワードME を使い続けるにせよ、自作にするにせよ、この軸を一度自分で考えてみるのは無駄ではないはずです。

判断のポイント

- マネーフォワードMEが正解の人:Suica や各種QRコード決済 の自動同期を頻繁に使う人。契約系機能こそマネーフォワードMEの本質的な価値で、月額数百円で買える破格のサービス

- 自作が正解の人:自動同期がなくても、月数分の手作業で済む生活パターンの人。家計データを自分のパソコンの中だけに置きたい人もここに含まれる

マネーフォワードME を否定したくて自作したわけではありません。「我が家の生活パターンには、自作の方が合っていた」というだけ。自動同期をヘビーに使って問題が起こっていない方なら、迷わず マネーフォワードME を続けるのが正解です。

契約系機能こそ既製品の真価です。月数百円で買える価値は確かに大きいと思います!

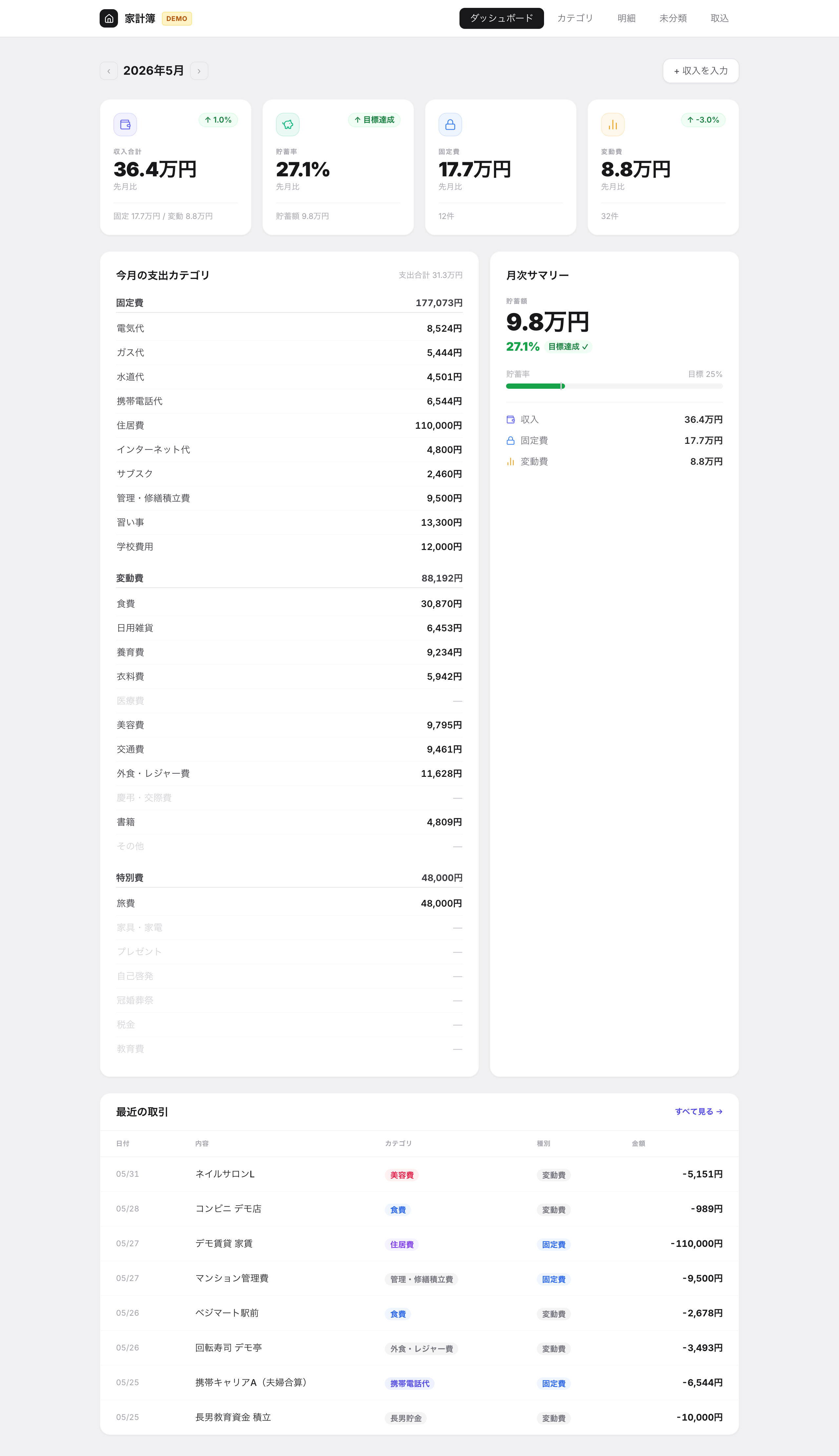

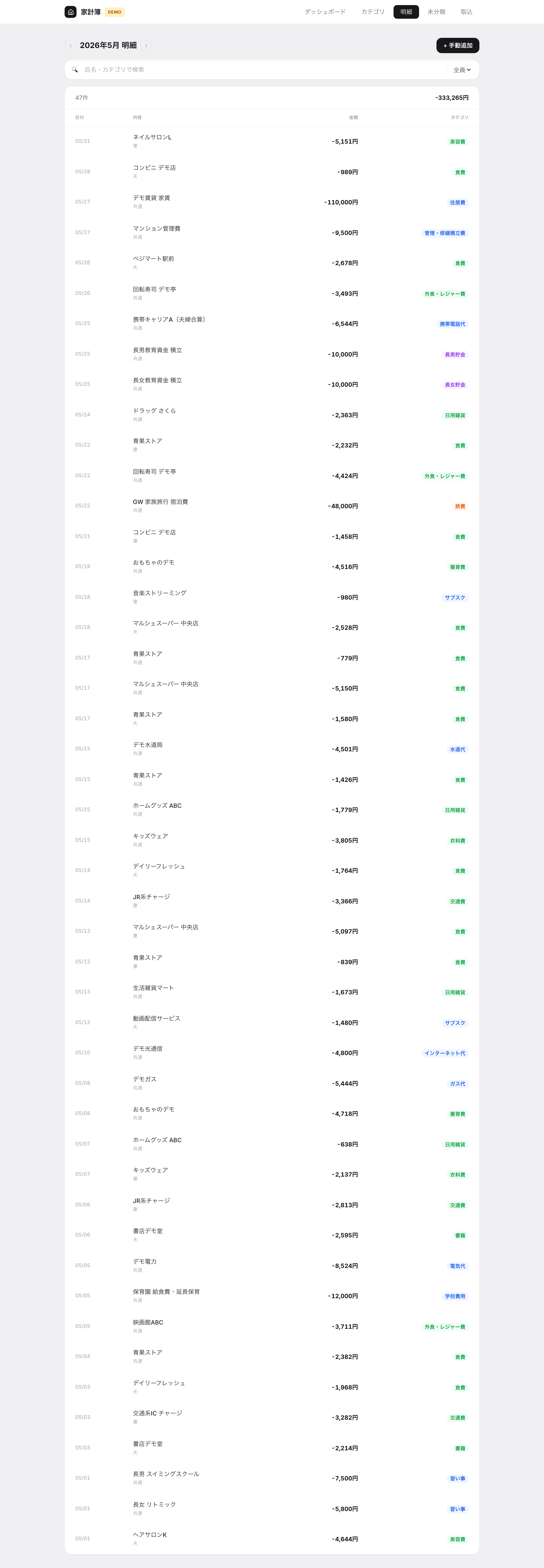

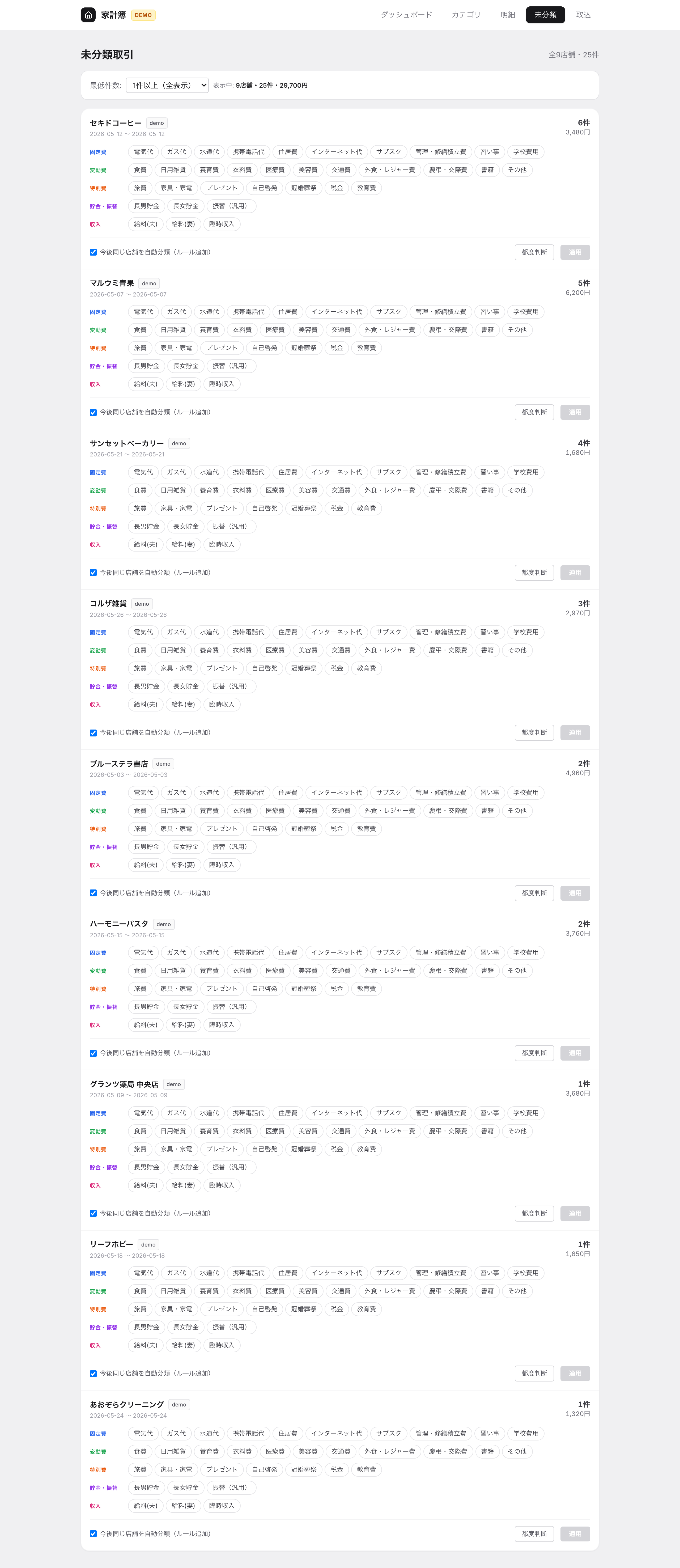

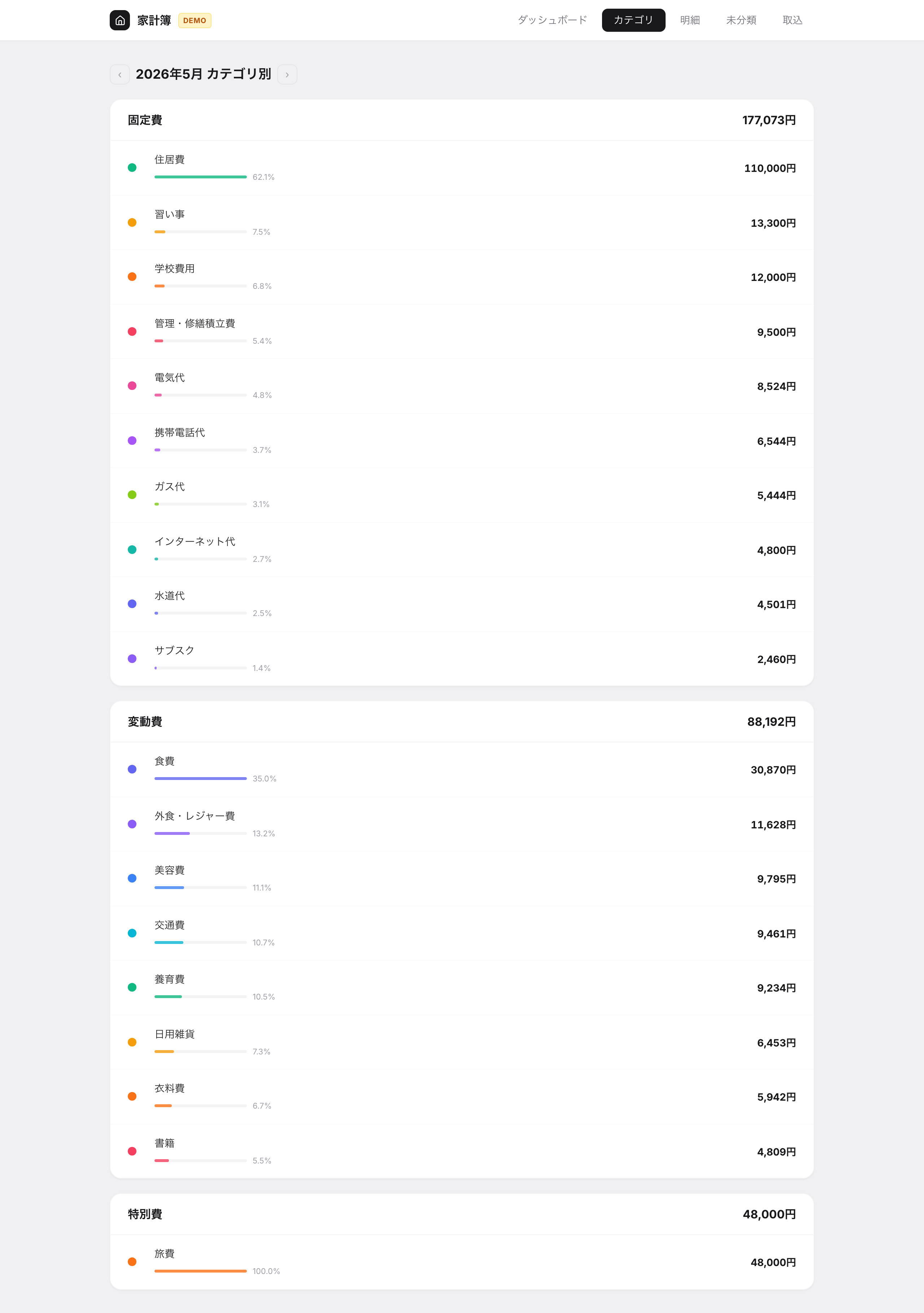

8. 自作した家計簿アプリの5画面

完成した我が家の家計簿アプリは、ブラウザで動く webアプリとして、5つの画面で構成されています。

① Dashboard:家計の全体像を1画面で

今月の収入・支出・収支差・貯蓄率を一画面で。カテゴリ別の円グラフ、月次推移の棒グラフが並びます。約10年間使ってきた家計簿と同じ項目表示になっているのがこだわりで、項目を眺めるだけで「日用雑貨が使いすぎていたな」と判断できます。さらに項目をクリックすると金額の大きい順に取引履歴が見られるようになっており、何に使ったかを把握したり、分類が間違っているのを修正したりすることができます。

② Transactions:取引一覧(owner列で夫婦識別)

すべての取引の一覧画面。日付・店舗名・金額・カテゴリ・owner(夫 or 妻)が並びます。フィルタで「夫の今月の取引だけ」「妻の今月の取引だけ」が即座に見えます。

③ Uncategorized:未分類取引(学習する家計簿)★記事の肝★

ここが本記事の肝です。

新しい CSV を取り込んだとき、辞書に未登録の店舗は未分類としてこの画面に集まります。私はカテゴリを1クリックで指定するだけ。ポイントは、「今後この店舗はこのカテゴリ」というルールが、その瞬間に辞書に追加されること。次回以降、同じ店舗の取引は自動で振り分けられる。

つまり、家計簿が私から学習していく。最初は未分類だらけだったのが、3ヶ月運用した今では月に5〜10件クリックするだけ。自分の家計簿が、自分の生活に合わせて成長していく感覚が、まさに自分専用の家計簿アプリという体験です。

④ Category:我が家の正準38カテゴリ

カテゴリの管理画面。正準34カテゴリからスタートし、運用しながら4つ追加して38カテゴリになりました。内訳はざっくり、収入3/貯金・振替6/固定費10/変動費11/特別費8。

このカテゴリ体系は、10年分の家計データを Claude Code に学習させて整理したもの。一般的な家計簿アプリの「全員向けカテゴリ」とはかなり違う形になりました。ここを自分で編集できるのが、自作のいちばんの強みです。

⑤ Import:データ取込み(拡張性あり)

CSV ファイルを取り込む画面。取り込み時にカード種別を選ぶだけでフォーマットを自動判定。新しいクレカを追加したくなったら、Claude Code に 「新しいカード『カードC』を追加して」 と頼むだけで30分もあれば対応が増える。生活が変わっても家計簿が壊れない──一般家計簿アプリの「アップデートを待つ」感覚とは違います。

未分類画面が一番気に入っています。クリックするたびに家計簿が賢くなっていく感覚は、自作だからこそ味わえる楽しさです!

9. Claude Codeで家計簿を自作してわかったこと

1週間作って、3ヶ月運用しての所感です。

自作の利点と既製品の利点

自作の利点は、月額0円の「サブスクが一つ消える」軽さ、§2 の違和感をすべて潰したカスタマイズ性、家計データが自分のパソコンの中にあるデータ主権。一方、Suica などの契約系自動同期は個人では再現不可能(§7)。不具合が出たら自分で直す必要があるので、「人間に話を聞いてもらいたい」場合は既製品が向いています。

Claude Codeの得意・不得意

得意なのは、既存技術の組み合わせ、エラーの原因特定、「こうしたい」を技術仕様に翻訳すること。不得意なのは、「家計の本質は何か」「教育費と子供費は分けるべきか」という価値判断・哲学の部分。ここは結局、自分で考えるしかない。

つまり Claude Code は 「自分が何をしたいかが分かっている人」 にはとんでもない武器になる。逆に「何をしたいか分からないまま作り始める」 と、迷子になったり、それなりのものしか出てこない。

何をしたいかをはっきりイメージできることが大事です!イメージしたものは作ってくれます!

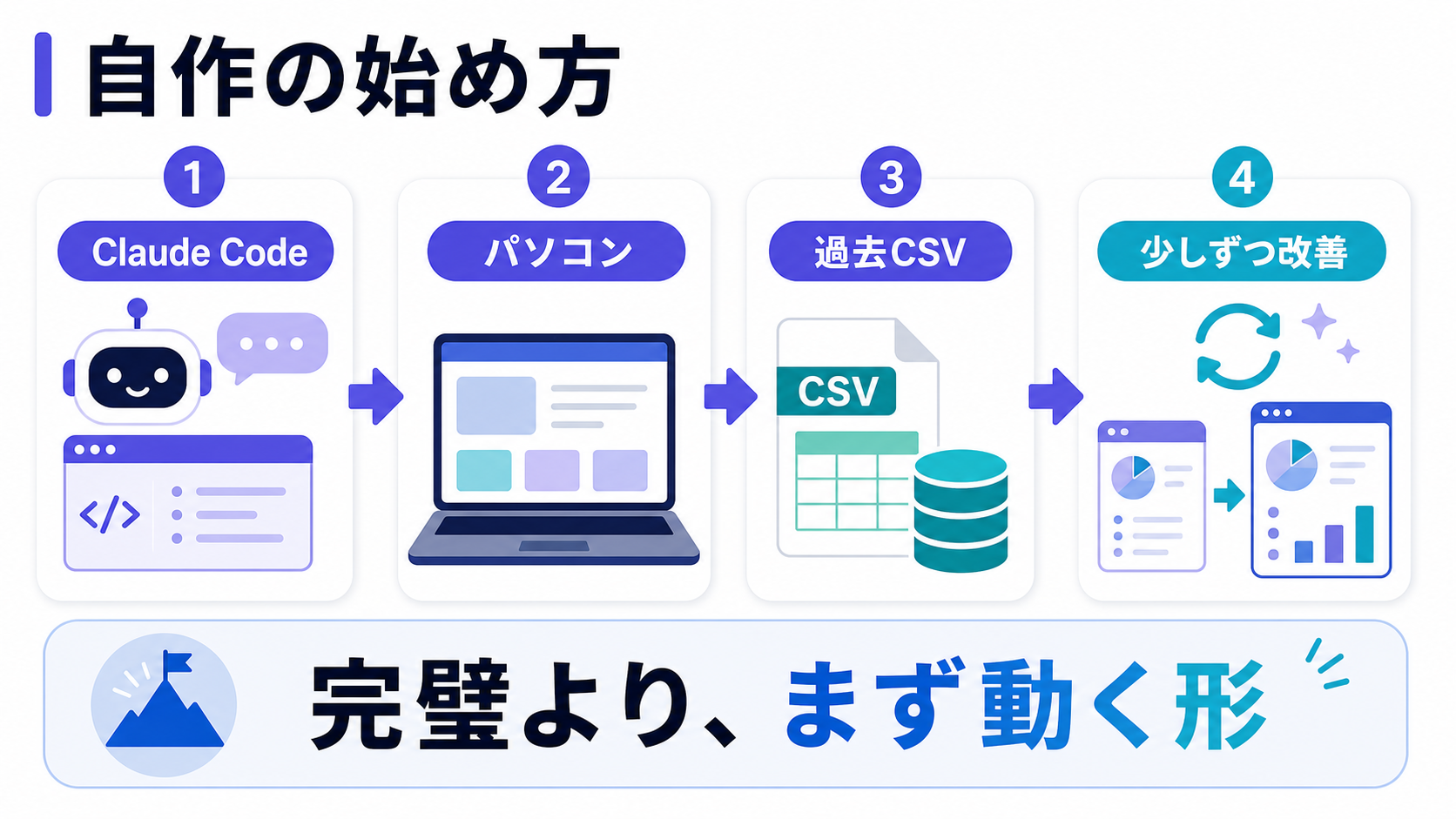

10. これから自作したい人へ

必要なもの

- Claude Code(個人プランで十分。月額20ドル前後)

- パソコン(Mac か Windows、最近のものなら何でも)

- 過去の家計データ(CSV、できれば1年以上)

- 時間(最初の動くアプリまで約1時間。実装より「何を作るか」を考える時間の方が長くなります。満足できる完成度まで10時間前後)

始め方の最短ルート

- Claude Code をインストール

- 「家計簿を作りたい」と頼む

- 自分の生活で困っていること、やりたいことを書き出す(§2 の真似)

- 過去のCSVを Claude Code に渡す

- 動くものができたら、毎週少しずつ磨く

最初から完璧を目指さないこと。私も初日は「とりあえず画面が出る」だけでした。完璧主義にならないことが大事です。Claude Code はいつでも嫌がらずにアプリを修正してくれます。

個人利用前提なら、公開・認証は不要

我が家の家計簿はネット非公開で、自分のパソコンの中だけで動かしています。そのため、ホスティング・ドメイン・認証の仕組みは一切不要でした。これらは「ネット公開」の場合に必要になるもので、個人利用なら省略できる。結果として、自作のハードルが大きく下がります。

もう一段、具体的に知りたい人へ(実践編 note)

ここまでで「自分でも作れそう」と思えたなら、この記事だけでも十分にスタートできます。 ただ、いざ Claude Code を前にすると「最初の一言を、具体的にどう書けばいいか」で手が止まる人もいると思います。私自身がそうでした。

そういう方のために、最初のプロンプトから完成までの全文・我が家の38カテゴリの完全リストと設計の理由・CSVの文字化けや二重計上を直した実際のやり取りを、実践編(note)にまとめました。「考え方」ではなく「手元でなぞれる手順」が欲しい方向けです(有料・980円/返金可)。

独学で十分、でも教わりたい人へ

ここまで読んで「自分でも作れそう」と思った人は、ぜひ独学で挑戦してください。本記事の内容は、Claude Code さえあれば独学で十分に再現できます。

ただし、

- 途中で詰まったときに質問できる相手が欲しい

- エンジニア就職レベルまで体系的に学びたい

- 強制力がないと続かないタイプ

──こういう方は、自分に合うプログラミングスクールを検討してみるのも一つの手だと思います。独学で十分な人は独学で、もっと深く学びたい人は教われる環境で、その両方が正解です。まずは独学で手を動かしてみて、必要だと感じたときに検討する、くらいの順序がちょうどいいと思います。

まずは独学、それからスクール検討の順序が大事。Claude Code の登場で、独学のハードルは劇的に下がりました。

まとめ:Claude Codeがあれば、マネーフォワードMEレベルの自分専用家計簿が作れる

Claude Code があれば、マネーフォワードME レベルの自分専用家計簿は作れる。 ただし「マネーフォワードME レベル」とは、自分の家計に合わせた マネーフォワードMEという意味であって、Suica 自動同期のような契約系機能まで含めた マネーフォワードME のすべてではない。

人によって、生活パターンによって、正解が違う。我が家は長年家計簿をつけてきてわけてきた項目をそのまま引き継ぎたかった。Suica は月数回しか使わない。だから自作で困らなかった。別の家庭にとっては、マネーフォワードME の方がずっと合っているかもしれません。家計簿は、人に見せるものではないので。

シリーズ次回予告

本記事は「Claude Codeで作れる」シリーズの第1弾。第2・3弾は WordPress + SWELL からの脱却(前後編)、第4弾は自分専用の株式情報配信システムを予定しています。

ここまでお付き合いいただき、ありがとうございました。 あなたの家計簿が、あなただけの形になりますように。

あなたの家計簿は、あなたにしか作れない。それを強く実感しました!

※ 本記事は2026年4月時点の情報に基づいています。料金や機能は変更される場合があります。